Визначення терміну «Доходи»

Доходи

Доходи

- збільшення економічних вигод у вигляді збільшення активів або зменшення зобов’язань, яке призводить до зростання власного капіталу (за винятком зростання капіталу за рахунок внесків власників).

ЗАКОН УКРАЇНИ Про бухгалтерський облік та фінансову звітність в Україні (ст.1) м. Київ, 16 липня 1999 року N 996-XIV

Доходи

- збільшення економічних вигод у вигляді надходження активів або зменшення зобов'язань, які призводять до зростання власного капіталу (крім зростання капіталу за рахунок внесків власників).

ЦЕНТРАЛЬНА СПІЛКА СПОЖИВЧИХ ТОВАРИСТВ УКРАЇНИ МЕТОДИЧНІ РЕКОМЕНДАЦІЇ з аналізу і оцінки фінансового стану підприємств (розд.2) 28.07.2006 (див. текст)

Доходи

- збільшення економічних вигід у вигляді надходження активів або зменшення зобов'язань, які призводять до зростання власного капіталу (за винятком зростання капіталу за рахунок внесків власника).

МІНІСТЕРСТВО ФІНАНСІВ УКРАЇНИ НАЦІОНАЛЬНЕ ПОЛОЖЕННЯ (СТАНДАРТ) бухгалтерського обліку в державному секторі 101 "Подання фінансової звітності" (розд.1, п.4) 24.12.2010 N 1629

Доходи

- збільшення економічних вигод у вигляді збільшення активів або зменшення зобов'язань, яке призводить до зростання власного капіталу (за винятком зростання капіталу за рахунок внесків власників).

МІНІСТЕРСТВО ФІНАНСІВ УКРАЇНИ Н А К А З Про затвердження Положення (стандарту) бухгалтерського обліку в державному секторі 101 "Подання фінансової звітності" (Національне положення (стандарт), п.4) 28.12.2009 N 1541

Доходи

- збільшення економічних вигод у вигляді надходження активів або зменшення зобов'язань, які призводять до зростання власного капіталу (крім зростання капіталу за рахунок внесків власників).

ДЕРЖАВНА СЛУЖБА СТАТИСТИКИ УКРАЇНИ НАКАЗ Про затвердження Методики розрахунку показника структурної статистики "Додана вартість за витратами виробництва" (Методика, розд.2) 22.12.2011 № 365

Доходи

- збільшення економічних вигод у вигляді збільшення активів або зменшення зобов’язань, яке призводить до зростання власного капіталу (за винятком зростання капіталу за рахунок внесків власників).

МІНІСТЕРСТВО ФІНАНСІВ УКРАЇНИ НАКАЗ Про затвердження Національного положення (стандарту) бухгалтерського обліку 1 "Загальні вимоги до фінансової звітності" (Національне положення (стандарт), п.3) 07.02.2013 № 73

"Доходи" означає суми, одержані внаслідок інвестиції і, зокрема, хоча не винятково, включає прибуток, відсоток, приріст капіталу, дивіденди, роялті та плату за послуги.

Угода між Урядом України та Урядом Сполученого Королівства Великобританії і Північної Ірландії про сприяння і взаємний захист інвестицій (ст.1) м.Лондон, 10 лютого 1993 року (див. текст)

"Доходи" означає суми, що отримуються від інвестицій або у зв'язку з ними, включаючи прибуток, дивіденди, відсотки, доходи від приросту капітальної вартості, роялті, управлінські, технічні та інші ставки або доходи натурою.

ДОГОВІР між Україною та Сполученими Штатами Америки про заохочення та взаємний захист інвестицій (ст.1) м.Вашингтон, 4 березня 1994 року (див. текст)

"Доходи" означають будь-яку власність, отриману або придбану прямо або непрямо внаслідок вчинення правопорушення, визнаного таким відповідно до пункту (1) Статті 3.

Конвенція Організації Об'єднаних Націй про боротьбу проти незаконного обігу наркотичних засобів і психотропних речовин (ст.1) м.Відень, 20 грудня 1988 року (див. текст)

Термін "доходи" означає грошові суми, одержані внаслідок інвестиції і включатиме, зокрема, але не виключно, прибутки, відсотки, приріст капіталу, акції, дивіденди, роялті, плату за послуги.

УГОДА між Урядом України та Урядом Республіки Молдова про сприяння та взаємний захист інвестицій (ст.1) м.Кишинів, 29 серпня 1995 року (див. текст)

Термін "доходи" означає суми, одержані внаслідок інвестиції та зокрема, хоча не виключно, включатиме прибутки, відсоток, приріст капіталу, акції, дивіденди, роялті та плату за послуги.

Угода між Урядом України та Урядом Республіки Хорватія про сприяння та взаємний захист інвестицій (ст.1) м.Київ, 15 грудня 1997 р. ( див. текст )

Термін "доходи" означає суми, одержані внаслідок інвестиції та зокрема, хоча не виключно, включатиме прибутки, відсоток, приріст капіталу, акції, дивіденди, роялті та плату за послуги.

Угода між Урядом України та Урядом Республіки Ємен про сприяння та взаємний захист інвестицій (ст.1) м.Київ, 19 лютого 2001 року (див. текст)

Термін "доходи" означає вільні від податків суми, що їх приносять інвестиції, такі як прибутки, дивіденди, відсотки, збори або інший законний доход.

УГОДА між Урядом України та Урядом Королівства Марокко про заохочення та взаємний захист інвестицій (ст.1) м.Рабаті, 24 грудня 2001 року (див. текст)

Термін "доходи" означає суми, одержані внаслідок інвестиції та зокрема, хоча не виключно, включатиме прибутки, відсоток, приріст капіталу, акції, дивіденди, роялті та плату за послуги.

УГОДА між Урядом України та Великою Соціалістичною Народною Лівійською Арабською Джамагирією про сприяння та взаємний захист інвестицій (ст.1) м.Тріполі, 23 січня 2001 року (див. текст)

Термін "доходи" означає суми, одержані внаслідок інвестиції та зокрема, хоча не виключно, включатиме прибутки, відсоток, приріст капіталу, акції, дивіденди, роялті та плату за послуги.

УГОДА між Урядом України та Великою Соціалістичною Народною Лівійською Арабською Джамагирією про сприяння та взаємний захист інвестицій (ст.1) м.Тріполі, 23 січня 2001 року (див. текст)

Термін "доходи" означає суми, одержані від інвестицій за конкретний період, зокрема, хоча не виключно, прибутки, дивіденди, відсотки, роялті, або інші форми доходів від інвестицій, включаючи оплату технічних послуг.

УГОДА між Україною та Португальською Республікою про сприяння та взаємний захист інвестицій (ст.1) м.Лісабон, 25 жовтня 2000 року (див. текст)

Термін "доходи" означає суми, одержані внаслідок інвестиції та зокрема, хоча не виключно, включатиме прибутки, відсоток, приріст капіталу, акції, дивіденди, роялті та плату за послуги.

Угода між Урядом України та Урядом Сирійської Арабської Республіки про сприяння та взаємний захист інвестицій (ст.1) м.Дамаск, 21 квітня 2002 року (див. текст)

"Доходи" означає суми грошей, отриманих в зв'язку з інвестуванням як прибуток, проценти, капітальні прибутки, дивіденди, роялті та інші виплати.

УГОДА між Урядом України та Урядом Республіки Індія про сприяння та взаємний захист інвестицій (ст.1) м.Київ, 1 грудня 2001 року (див. текст)

Термін "доходи" буде означати суми, одержувані в результаті інвестицій, зокрема: прибуток, дивіденди, відсотки, авторські гонорари, плату за ліцензії, патенти, комісійні й інші винагороди.

УГОДА між Кабінетом Міністрів України і Урядом Республіки Таджикистан про заохочення і взаємний захист інвестицій (ст.1) м.Київ, 6 липня 2001 року (див. текст)

Термін "доходи" означає суми, одержані від інвестиції та зокрема, але не виключно, включатиме прибутки, відсотки, приріст капіталу, дивіденди з акцій, роялті або інші винагороди та будь-які подібні платежі.

Угода між Урядом України та Урядом Об'єднаних Арабських Еміратів про сприяння та захист інвестицій (ст.1) м.Абу-Дабі 22 січня 2003 р. (див. текст)

Термін "доход" означає суму, отриману внаслідок інвестицій за певний проміжок часу, який, зокрема, включає в себе, але не обмежується, роялті або ліцензійні збори, прибуток, доход від нарахованих відсотків, капітальний прибуток, збори та інші компенсації.

Угода між Україною та Боснією і Герцеговиною про заохочення і взаємний захист інвестицій (ст.1) м.Сараєво, 13 березня 2002 року (див. текст)

Термін "доходи" означає суми, одержані внаслідок інвестиції, та зокрема, хоча не виключно, включатиме прибутки, процент, приріст капіталу, акції, дивіденди, роялті та плату за послуги.

Угода між Урядом України та Урядом Республіки Албанія про сприяння та взаємний захист інвестицій (ст.1) м.Тирані, 25 жовтня 2002 року (див. текст)

"Доходи" означає будь-яку економічну вигоду, одержану чи набуту, прямо чи опосередковано, від злочинів. Вона може складатися з будь-якого майна, зазначеного в підпункті "b" цієї статті.

Конвенція Ради Європи про відмивання, пошук, арешт та конфіскацію доходів, одержаних злочинним шляхом, та про фінансування тероризму (ст.1) м. Варшава, 16 травня 2005 року (див. текст)

Термін "доходи" означає суми, одержані внаслідок інвестиції та зокрема, хоча не виключно, включатиме прибутки, відсоток, приріст капіталу, акції, дивіденди, роялті та плату за послуги.

Угода між Кабінетом Міністрів України та урядом Демократичної Республіки Конго про сприяння та взаємний захист інвестицій (ст.1) м. Кіншаса, 11 жовтня 2000 р. (див. текст)

Термін "Доходи" означає надходження, одержані внаслідок інвестиції включаючи, зокрема, але не виключно: дивіденди, прибутки, доходи отримані від повної чи часткової ліквідації інвестицій, проценти, приріст капіталу, роялті чи плату за послуги.

Угода між Урядом України та Урядом Держави Ізраїль про взаємне сприяння та захист інвестицій (ст.1) м.Київ, 24 листопада 2010 року (див. текст)

"Доходи" означає грошові чи негрошові доходи, які пов'язані з об'єктом і які виникають внаслідок повної чи часткової втрати або фізичного знищення об'єкта, повної чи часткової конфіскації, примусового відчуження чи реквізиції.

КОНВЕНЦІЯ про міжнародні майнові права на рухоме обладнання (ст.1) м. Кейптаун, 16.11.2001 (див. текст)

"Доходи" означає будь-яку економічну вигоду, отриману від вчинення кримінальних злочинів. Вони можуть складатися з будь-якої власності, зазначеної в наступному абзаці.

РАМКОВЕ РІШЕННЯ 2005/212/ЮВС від 24 лютого 2005 року про конфіскацію доходів, засобів і власності, одержаних злочинним шляхом (ст.1) м.Брюссеь, 24 лютого 2005 року ( див. текст )

"Доходи" означає будь-яку економічну вигоду, набуту злочинним шляхом. Вона може складатися з будь-якої власності.

РАМКОВЕ РІШЕННЯ РАДИ 2006/783/ЮВС від 6 жовтня 2006 року про застосування принципу взаємного визнання до наказів про конфіскацію (ст.2) 06.10.2006 ( див. текст )

"Доходи" означає будь-яку економічну вигоду, одержану прямо або опосередковано від кримінального злочину; вона може складатися з будь-якої форми власності та включає будь-яке подальше реінвестування або трансформацію прямих доходів і будь-яких цінних вигід.

ДИРЕКТИВА ЄВРОПЕЙСЬКОГО ПАРЛАМЕНТУ І РАДИ 2014/42/ЄС від 3 квітня 2014 року про заморожування та конфіскацію засобів і доходів, одержаних злочинним шляхом, в Європейському Союзі (ст.2) 03.04.2014 ( див. текст )

Термін "доходи" означає суми, одержані внаслідок інвестиції, та включає зокрема, але не виключно, прибуток, відсоток, приріст капіталу, роялті, плату за послуги та дивіденди.

УГОДА між Урядом України та Урядом Турецької Республіки про взаємне сприяння та захист інвестицій (ст.1) м. Київ, 9 жовтня 2017 року ( див. текст )

Термін "доходи" означає доходи від інвестицій та грошові суми, одержані від інвестицій та зокрема, хоча не виключно включатимуть, прибуток, дивіденди, відсотки, приріст капіталу, роялті та винагороди.

УГОДАпро сприяння та взаємний захист інвестицій між Урядом України та Урядом Держави Катар (ст.1) м.Доха, 20 березня 2018 року ( див. текст )

Словник створено і підтримується за допомогою ipLex – сучасної бази даних нормативно-правової, судової та довідкової інформації

30 днiв передплати безкоштовно!Оберiть свiй пакет вiд «Дебету-Кредиту» на мiсяць безкоштовно!Спробувати

Новини по темі «Доходи »

Сплата ПДФО при скупці вживаних мобільних телефонів для перепродажу: ДПС не проти 5%, але ми все ж радимо 18%

Купуєте вживані телефони у громадян для перепродажу? ДПСУ не заперечує проти застосування 5% ПДФО. Але висуває такі вимоги для цього, що, ймовірніше, доведеться сплачувати 18% ПДФО. Розбираємося, чому сплатити більше податку може виявитися дешевше

Сьогодні 08:308

ФОП 2 групи надає послуги населенню, а приймає кошти від ТОВ, ГО чи держорганів: ДПС пояснила, коли це можливо

Чи може ФОП 2 групи приймати оплату від ТОВ на загальній системі, ГО чи держорганів? Так, якщо це оплата за послуги населенню! Розбираємо свіжі ІПК ДПС: як правильно оформити тристоронній договір та акти, щоб не втратити право перебувати на спрощеній системі

13.07.20263 694

Оподаткування доходу за договором довічного утримання від фізособи у 2026 році

ДПС роз'яснює: якщо грошове утримання чи послуги догляду надає фізична особа (не податковий агент), отримувач зобов'язаний включити цей дохід до річної декларації та сплатити податок

13.07.202695

Військовий збір слід сплатити після нарахування доходу, навіть якщо його не виплачено: роз'яснення ДПС

ДПС у Хмельницькій області нагадує: якщо дохід працівнику нараховано, але не виплачено, військовий збір слід перерахувати до бюджету не пізніше 30 календарних днів після місяця нарахування

08.07.2026222

Заповнення додатку 4ДФ-2026: приклади по зарплаті, звільненню, ЦПД та аліментах

Додаток 4ДФ — частина щомісячного Податкового розрахунку, де відображаються персоніфіковані дані про суми нарахованого і виплаченого доходу фізичним особам, а також утриманого і перерахованого ПДФО та військового збору

08.07.20264 0282

Дохід ФОП як обʼєкт спільної сумісної власності: судова практика та проблеми доказування

Питання про те, чи можуть доходи фізичної особи-підприємця бути об'єктом спільної сумісної власності, сьогодні не викликає сумнівів. Дискусії виникають щодо того, який саме дохід підлягає поділу, а також як доводити його розмір і наявність

07.07.2026124

Нерезидент отримує дохід за договором цивільно-правового характеру у 2026 році: оподаткування ПДФО

Оподаткування доходів, одержаних нерезидентами у вигляді винагород та інших виплат, які виплачуються (надаються) за цивільно-правовими договорами, здійснюється за ставкою 18 відсотків

07.07.202682

Первинні документи ФОП-айтівців у 2026 році: оформлення актів, інвойсів і накладних

Питання первинних документів для ФОП у сфері IT та фрілансу – одне з найпоширеніших. Що саме оформляти? Чи достатньо інвойсу? Чи обов’язково складати акт? Що має бути всередині документа, щоб він мав юридичну силу?

07.07.20263 549

Оплата ФОПом за товар з особистої картки-2026: що загрожує та чи є це порушенням

ФОП 2 групи приймає оплату від покупців на підприємницький рахунок — все як належить. Але коли треба закупити товар для магазину, переказує гроші з підприємницького рахунку на особисту картку і платить вже як фізична особа. Чи будуть наслідки?

06.07.20266 158

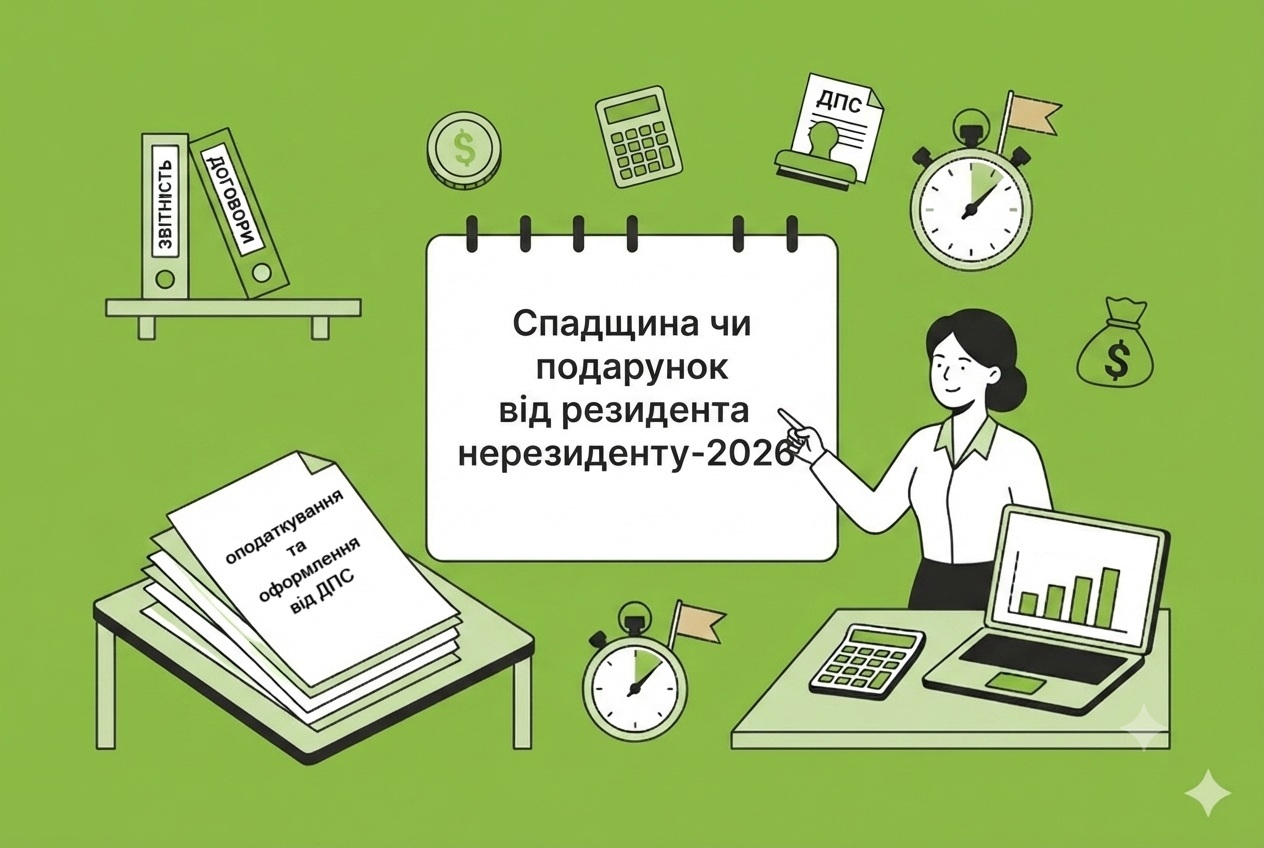

Спадщина чи подарунок від резидента нерезиденту-2026: оподаткування та оформлення від ДПС

Спадкоємець-нерезидент має сплатити податок та військовий збір до нотаріального оформлення майна, а у сільській місцевості – до оформлення документів уповноваженою особою органу місцевого самоврядування

03.07.202680

Єдине вікно е-звітності від 25.06.2026: додано нову форму Повідомлення про надання інформації щодо КЕП

ДПСУ оновила програму «Єдине вікно» до версії 1.34.6.0 станом на 25.06.2026. Додано нову форму F/J1391105 Повідомлення про надання інформації щодо КЕП, що базується на кваліфікованому сертифікаті електронного підпису, на виконання наказу Мінфіну №169

02.07.2026186

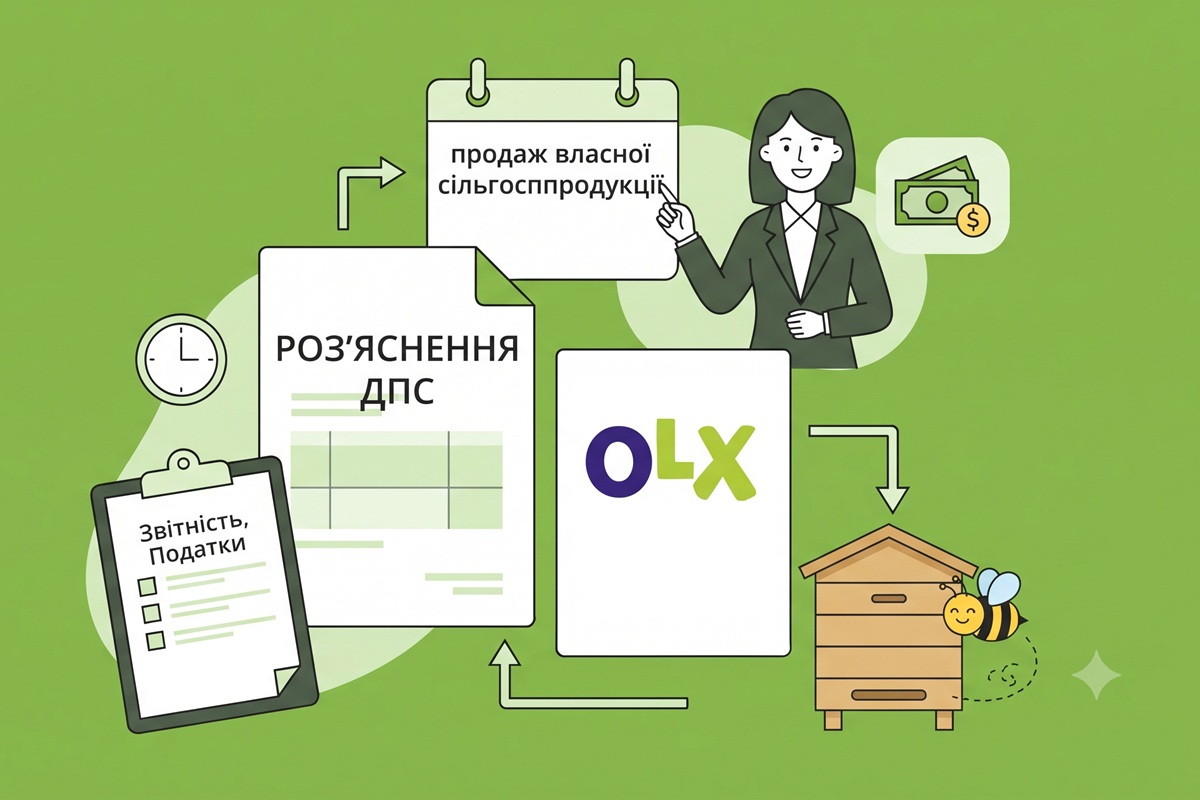

Оподаткування продажу власної сільгосппродукції-2026: що роз’яснила ДПС

Продали мед сусідам, виставили банки на OLX, відвезли надлишок на ринок — і вже не зрозуміло, чи треба з цього платити податок, і коли держава раптом запитає про походження товару

02.07.2026133

Підприємство із 100% іноземного капіталу: реєстрація, облік, податки, дивіденди та звітність у 2026 році

Створення компанії з іноземними інвестиціями має чимало нюансів, які не виникають із іншими. Розповідаємо про правила реєстрації таких компаній після скасування ГКУ, правила виплати дивідендів, вимоги фінмоніторингу, бухгалтерський і податковий облік тощо

02.07.20261 028

Чи можна виплатити зарплату працівника на картку іншої особи: роз'яснення ДПС та податкові наслідки у 2026 р.

Чи можна виплачувати зарплату працівника за його заявою на картку іншої людини – наприклад, його дружини чи батька? Коментуємо свіже роз'яснення ДПС: юридичні нюанси, уникнення подвійного оподаткування, відображення в додатку 4ДФ

02.07.202610 845

Борг по податках і виїзд за кордон-2026: чи дійсно можуть не випустити ФОПа

Проста наявність боргу по єдиному податку, військовому збору, ЄСВ або навіть штрафу від податкової — сама по собі не є підставою для заборони виїзду. Але є три кроки, після яких заборона стає реальністю і можуть не випустити ФОПа

01.07.20261 531

Нові форми єдиної звітності з ПДФО, ВЗ та ЄСВ-2026: ДПС вже розробила проєкти е-форматів

Станом на 1 липня ДПС оприлюднила в Реєстрі е-документів проєкти форматів для подання нових форм єдиної звітності. А саме: для ФОПів квартальна форма - F0500111, а для юросіб - J0500111

01.07.202626 92910

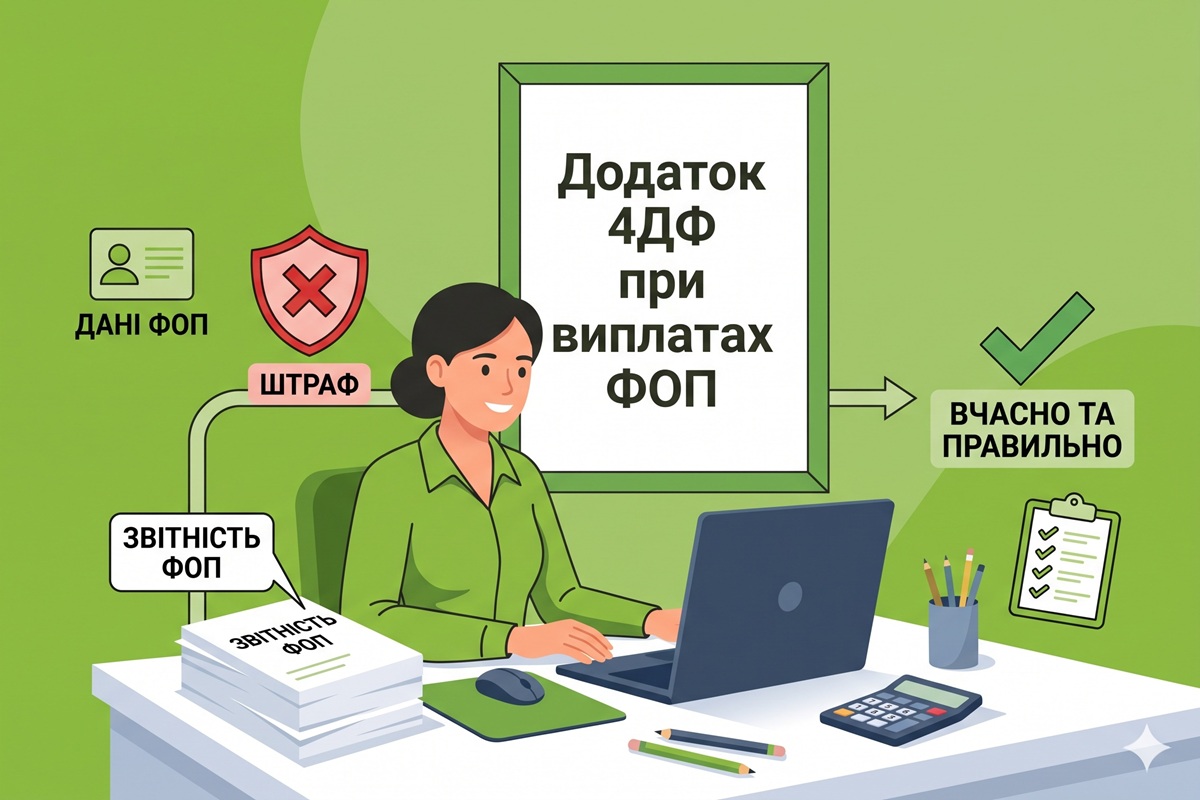

Додаток 4ДФ при виплатах ФОП: коли подавати і як уникнути штрафу

Для ДПС виплата на користь ФОП — підстава для подання 4ДФ, незалежно від позиції ВСУ. Місцеві податкові орієнтуються саме на цю лінію, і посилання на ВС безпосередньо на перевірці нарахування зазвичай не зупиняє — заперечувати штраф уже доведеться через суд

29.06.20266 239

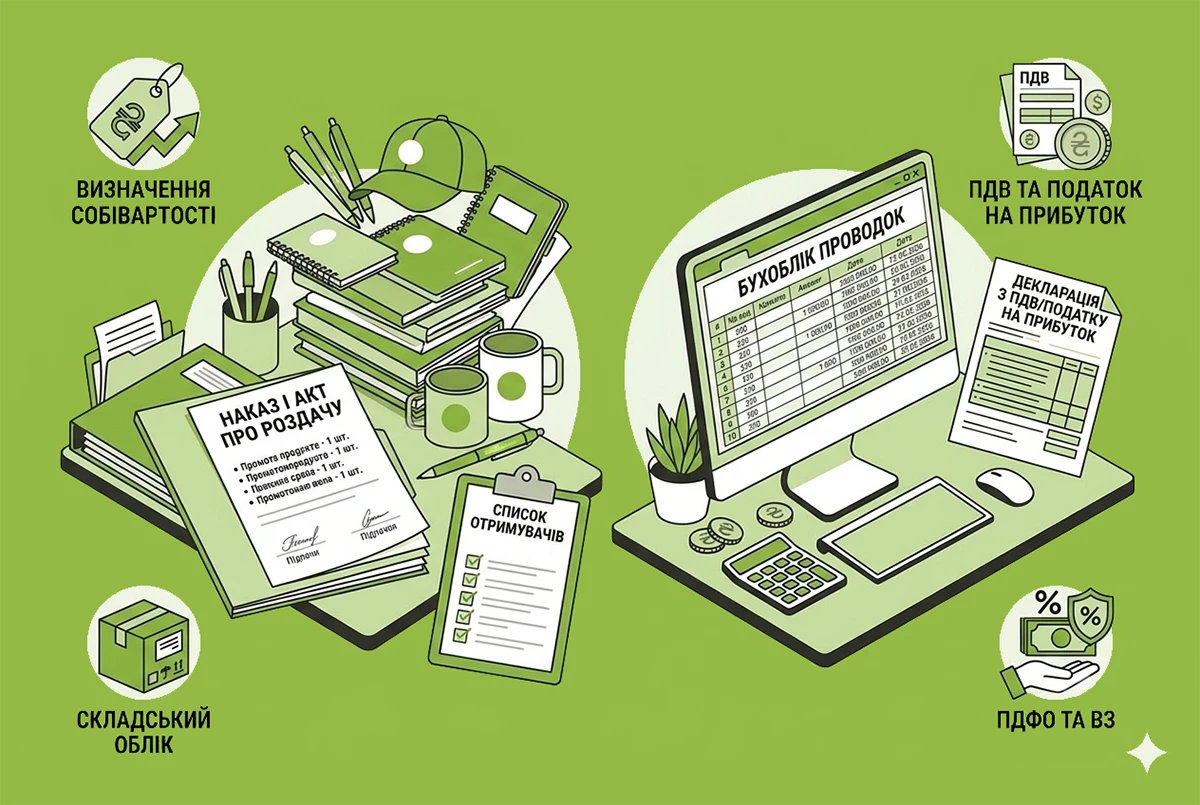

Рекламна роздача товарів: документальне оформлення, зразки документів, облік і оподаткування у 2026 році

Рекламні роздачі власної продукції або товарів інших виробників з нанесеною на них рекламною інформацію – один із засобів проінформувати покупців та зацікавити їх у покупках. У статті розглянемо, які документи скласти, як це оформити та відобразити в обліку

29.06.20267 210

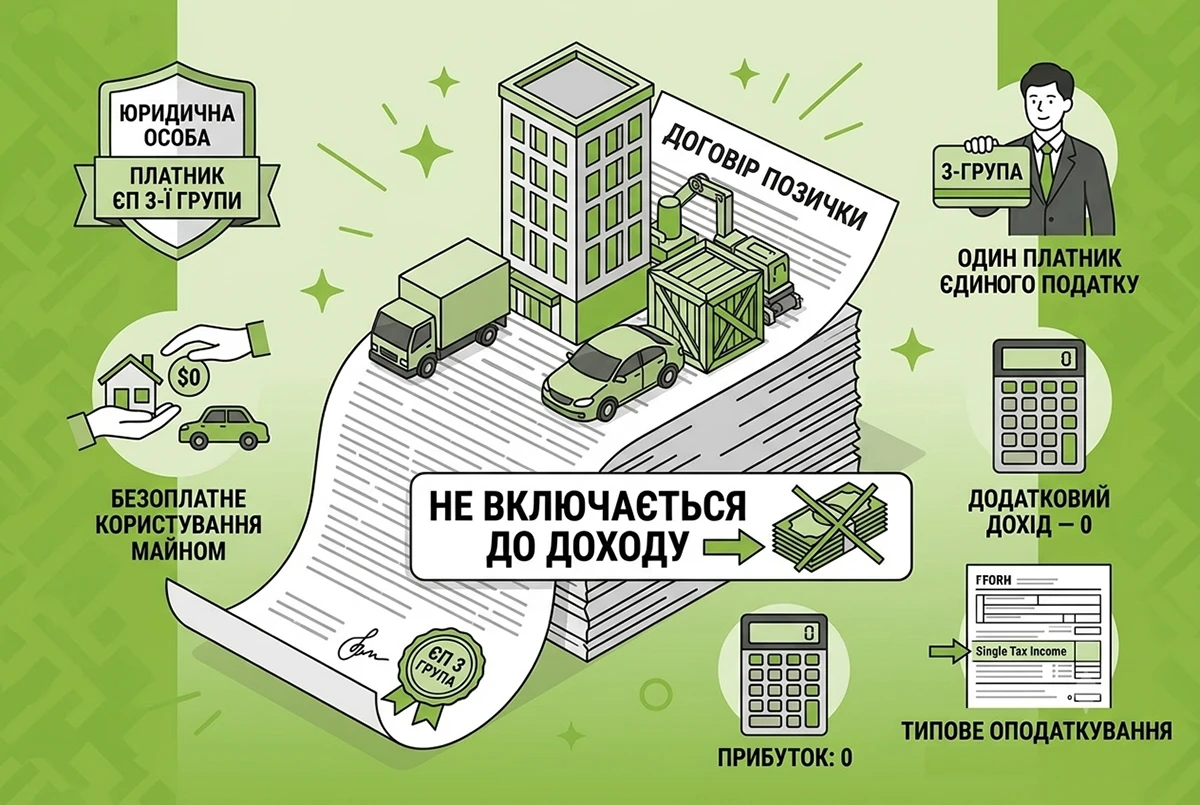

Отримання майна в безоплатне користування «єдинником»: чи буде дохід у 2026 році

Отримання юридичною особою – платником єдиного податку 3-ї групи майна у безоплатне користування за договором позички не включається до її доходу, оскільки право власності на майно не переходить, за умови повернення об'єкта в належному стані та у строк

29.06.2026197

Податкова відпустка для фізособи-«єдинника» у 2026 році: алгоритм оформлення

Податкова відпустка надається ФОПам 1-ї та 2-ї груп без найманих працівників за умови, що вона триває повний календарний місяць (з першого до останнього числа). У цей період заборонено провадити господарську діяльність та отримувати будь-які доходи

29.06.2026179

Останні новини

- Купуєте вживані телефони у громадян для перепродажу? ДПСУ не заперечує проти застосування 5% ПДФО. Але висуває такі вимоги для цього, що, ймовірніше, доведеться сплачувати 18% ПДФО. Розбираємося, чому сплатити більше податку може виявитися дешевшеАналітикаСьогодні 08:308

- Розмір житлової субсидії визначається індивідуально для кожного домогосподарства з урахуванням кількості членів сім’ї; доходів сім’ї; переліку та вартості житлово-комунальних послугСьогодні 08:072

- Юридичні особи можуть видаляти термінали Starlink із реєстру через портал Дія; для громадян і ФОПів така послуга доступна через ЦНАП; бізнес може отримати витяг про всі зареєстровані термінали StarlinkСьогодні 07:558

- У цій статті продовжуємо аналіз нової квартальної форми єдиної звітності з ЄСВ, ПДФО та ВЗ для фізосіб-підприємців та для фізосіб, що здійснюють незалежну професійну діяльність. Складання Податкового розрахунку ми вже розглянули, тепер черга додатків до ньогоАналітикаСьогодні 07:3055

- Зарахування сплачених за кордоном сум податку здійснюється за умови подання письмового підтвердження контролюючого органу іншої держави щодо факту сплати такого податку й за наявності міжнародного договору України про уникнення подвійного оподаткування доходівСьогодні 07:288

- Всі без винятку нещасні випадки, які трапляються з працівниками під час виконання трудових обов’язків через ведення воєнних (бойових) дій, підлягають спеціальному розслідуванню. Комісії з розслідування цих випадків утворюються виключно наказами ДержпраціСьогодні 07:0226

- Податком на нерухомість оподатковується загальна площа житлової та нежитлової нерухомості. Якщо площа квартири перевищує 300 кв. м або будинку – 500 кв. м, до загальної суми податку додається фіксований платіж у розмірі 25 000 гривень15.07.202634

- ФОП – платник ЄП третьої групи отримує оплату від іноземних контрагентів у валюті. При продажу ним іноземної валюти курсові різниці та прибуток від продажу валюти не включаються до оподатковуваного доходу єдиним податком15.07.202654

- Якщо ви змінили прізвище, ім'я чи по батькові або юридична особа змінила своє найменування, звертатися до державного реєстратора лише для внесення цих змін до Державного реєстру речових прав не потрібно15.07.202630

- СПО профспілок оприлюднив проєкт постанови КМУ про нові умови оплати праці педагогів та науково-педагогічних працівників. Планується вихід з ЄТС, затвердження нових схем окладів з 1 вересня 2026 року, зміна надбавок за престижність та нові доплати15.07.202677

- Для визначення порядку оприбуткування готівки застосовується визначення відокремленого підрозділу, що наділяється частиною майна організацій, здійснюючи право його оперативного використання, де реалізуються товари, послуги та здійснюються розрахункові операції15.07.202626

- Загальну мобілізацію продовжено до 31 жовтня 2026 року. Юрист розповіла, чи приймають ЦНАПи заяви на відстрочку, як діяти на практиці та чому подача документів заздалегідь може завершитися відмовою15.07.202695

- Наявність офіційного статусу особи з інвалідністю гарантує громадянам право на відстрочку від призову під час мобілізації, але це право обов'язково має бути підтверджене та належним чином відображене у державному реєстрі «Оберіг»15.07.202677

- Станом на 14 липня до переліку заборон включено 262 нових сервіси таких компаній: АТ «Акмєтрон», ТОВ «СМТтєх», ТОВ «ДубльГІС», ТОВ «Код безпеки», АТ «Позитив Текнолоджіз».Важливо15.07.20261 642

- Оприлюднено для обговорення проєкт Порядку реалізації експериментального проєкту щодо цифровізації та моніторингу залучення іноземців до ринку праці в Україні. Документ передбачає переведення більшості процедур для роботодавців в електронний формат15.07.2026249

- Розроблено функціонал, що дозволяє виконавцям оперативно приймати постанови про виключення відомостей про особу з ЄР боржників, у виконавчих провадженнях щодо конфіскації майна або коштів, які перебувають на зберіганні, якщо боржником є банківська установа15.07.202647

- Дозволяється достроково розірвати строковий трудовий договір на вимогу працівника у разі хвороби або інвалідності, які перешкоджають виконанню роботи; порушення роботодавцем законодавства про працю, колективного чи трудового договору тощо15.07.202645

- Станом на 15 липня уже Київ та 23 облради оновили критерії, за якими здійснюється визначення підприємств важливими (додано для Запорізької області). Наразі нові критерії очікуємо ще лише для Дніпропетровської області15.07.20266 215

- Ухвалене рішення оптимізує критерії участі в програмі компенсацій, уточнює перелік об'єктів та регулює питання взаємодії зі страховими компаніями15.07.202686

- Мінекономіки та ФДМУ планують оновити Методику визначення збитків, завданих бізнесу війною. Зміни уточнять оцінку втраченої вигоди, алгоритми розрахунку втрати контролю над активами та спростять подання заяв до міжнародного Реєстру збитків15.07.2026338

Журнали «Дт-Кт»

Головне за тиждень

від редакції «Дебет-Кредит»

Семінари для бухгалтерів

- Облік витрат будівництва у інвестора, замовника та підрядника від А до Я: від планування до завершення проєкту нового будівництва&реконструкції

Лектор: Бірюченко В.В.

17 липня, пʼятниця - ЗМІНИ у ВІДРЯДЖЕННІ по Україні та за кордон! Нові правила оформлення транспортних документів: діють з 1 січня. Нові правила в’їзду до країн Європи з 4 кварталу 2026+плата 20євро+набір документів для оформлення дозволу

Лектор: Мойсеєнко Т.

22 липня, середа - ФОП: зарплата та нова звітність за найманих працівників! Як ФОПу нараховувати та платити зарплату, відпускні, лікарняні працівникам без помилок і без порушень законодавства

Лектор: Мойсеєнко Т.

24 липня, пʼятниця - Зміни з 27 червня по військовому обліку. Електронний військовий облік стартує! Е-кабінет, ДІЯ, паперовий ВО. Інспектор з військового обліку: переходимо з посадової інструкції на Трудові функції і компетентності (зміни з 2 червня!)

Лектор: Мойсеєнко Т.

28 липня, вівторок

Перевір свого контрагента:

сервіс надано OpenDataBot

Зараз коментують

- Це потрібно було три місяці мучити людей з лікарняними!!!!ФОПам не потрібно подавати єдину звітність за І кв 2026 року, якщо були подані місячні звіти: роз'яснення ДПСУ

- Дякую, дуже детально розписано. Особисто я з цього питання вчора отримала ІПК від податкової інспекції , бо станом на кінець червня було незрозуміло яким чином подавати/коригувати звітність.ФОПам не потрібно подавати єдину звітність за І кв 2026 року, якщо були подані місячні звіти: роз'яснення ДПСУ