Визначення терміну «Дохід»

Дохід

Дохід

- збільшення економічних вигод у вигляді надходження активів або зменшення зобов'язань, які сприяють зростанню власного капіталу (за винятком зростання капіталу за рахунок внесків власників). У цих Методичних рекомендаціях під доходом розуміють збільшення власного капіталу підприємства за рахунок зменшення витрат коштів на придбання паливно-енергетичних ресурсів та зменшення платежів за забруднення навколишнього природного середовища, що досягнуто за рахунок впровадження енергозберігаючих заходів.

МІНІСТЕРСТВО З ПИТАНЬ ЖИТЛОВО-КОМУНАЛЬНОГО ГОСПОДАРСТВА УКРАЇНИ Н А К А З Про затвердження Методичних рекомендацій оцінки економічної ефективності інвестицій в енергозберігаючі проекти на підприємствах житлово-комунального господарства (Методичні рекомендації, розд.3) 14.12.2007 N 218

Дохід

- дохід, отриманий суб'єктами господарювання з виробництва електричної та/або теплової енергії, в частині здобутого шляхом впровадження за рахунок залучених інвестицій енергозберігаючих (енергоефективних) заходів та енергоефективних проектів сумарного скорочення витрат паливноенергетичних ресурсів.

НАЦІОНАЛЬНЕ АГЕНТСТВО УКРАЇНИ З ПИТАНЬ ЗАБЕЗПЕЧЕННЯ ЕФЕКТИВНОГО ВИКОРИСТАННЯ ЕНЕРГЕТИЧНИХ РЕСУРСІВ Н А К А З Про затвердження Порядку розрахунку та витрачання доходу, отриманого суб'єктами господарюванн я з виробництва електричної та/або теплової енергії, в частині здобутого шляхом впровадження за рахунок залучених інвестицій енергозберігаю чих (енергоефектив них) заходів та енергоефектив них проектів сумарного скорочення витрат паливноенергетичних ресурсів (Порядок, п.1.3) 24.02.2009 N 18

Дохід

- збільшення економічних вигід протягом звітного періоду у формі надходжень чи поліпшення активів або зменшення зобов'язань, результатом чого є збільшення власного капіталу, за винятком збільшення, пов'язаного з внесками учасників.

Правління Національного банку України П О С Т А Н О В А Про затвердження Правил бухгалтерського обліку доходів і витрат банків України (Правила, розд.1, п.5) 27.02.2018 № 17

Дохід

- це валове надходження економічних вигід протягом періоду, що виникає в ході звичайної діяльності суб'єкта господарювання, коли власний капітал зростає в результаті цього надходження, а не в результаті внесків учасників власного капіталу.

МІЖНАРОДНИЙ СТАНДАРТ БУХГАЛТЕРСЬКОГО ОБЛІКУ 18 (МСБО 18). Дохід (п.7) 01.01.2012 (див. текст)

Словник створено і підтримується за допомогою ipLex – сучасної бази даних нормативно-правової, судової та довідкової інформації

30 днiв передплати безкоштовно!Оберiть свiй пакет вiд «Дебету-Кредиту» на мiсяць безкоштовно!Спробувати

Новини по темі «Доходи »

Спадщина чи подарунок від резидента нерезиденту-2026: оподаткування та оформлення від ДПС

Спадкоємець-нерезидент має сплатити податок та військовий збір до нотаріального оформлення майна, а у сільській місцевості – до оформлення документів уповноваженою особою органу місцевого самоврядування

03.07.202649

Єдине вікно е-звітності від 25.06.2026: додано нову форму Повідомлення про надання інформації щодо КЕП

ДПСУ оновила програму «Єдине вікно» до версії 1.34.6.0 станом на 25.06.2026. Додано нову форму F/J1391105 Повідомлення про надання інформації щодо КЕП, що базується на кваліфікованому сертифікаті електронного підпису, на виконання наказу Мінфіну №169

02.07.2026118

Оподаткування продажу власної сільгосппродукції-2026: що роз’яснила ДПС

Продали мед сусідам, виставили банки на OLX, відвезли надлишок на ринок — і вже не зрозуміло, чи треба з цього платити податок, і коли держава раптом запитає про походження товару

02.07.2026109

Підприємство із 100% іноземного капіталу: реєстрація, облік, податки, дивіденди та звітність у 2026 році

Створення компанії з іноземними інвестиціями має чимало нюансів, які не виникають із іншими. Розповідаємо про правила реєстрації таких компаній після скасування ГКУ, правила виплати дивідендів, вимоги фінмоніторингу, бухгалтерський і податковий облік тощо

02.07.2026876

Чи можна виплатити зарплату працівника на картку іншої особи: роз'яснення ДПС та податкові наслідки у 2026 р.

Чи можна виплачувати зарплату працівника за його заявою на картку іншої людини – наприклад, його дружини чи батька? Коментуємо свіже роз'яснення ДПС: юридичні нюанси, уникнення подвійного оподаткування, відображення в додатку 4ДФ

02.07.20267 348

Борг по податках і виїзд за кордон-2026: чи дійсно можуть не випустити ФОПа

Проста наявність боргу по єдиному податку, військовому збору, ЄСВ або навіть штрафу від податкової — сама по собі не є підставою для заборони виїзду. Але є три кроки, після яких заборона стає реальністю і можуть не випустити ФОПа

01.07.20261 402

Нові форми єдиної звітності з ПДФО, ВЗ та ЄСВ-2026: ДПС вже розробила проєкти е-форматів

Станом на 1 липня ДПС оприлюднила в Реєстрі е-документів проєкти форматів для подання нових форм єдиної звітності. А саме: для ФОПів квартальна форма - F0500111, а для юросіб - J0500111

01.07.202612 1977

Додаток 4ДФ при виплатах ФОП: коли подавати і як уникнути штрафу

Для ДПС виплата на користь ФОП — підстава для подання 4ДФ, незалежно від позиції ВСУ. Місцеві податкові орієнтуються саме на цю лінію, і посилання на ВС безпосередньо на перевірці нарахування зазвичай не зупиняє — заперечувати штраф уже доведеться через суд

29.06.20264 980

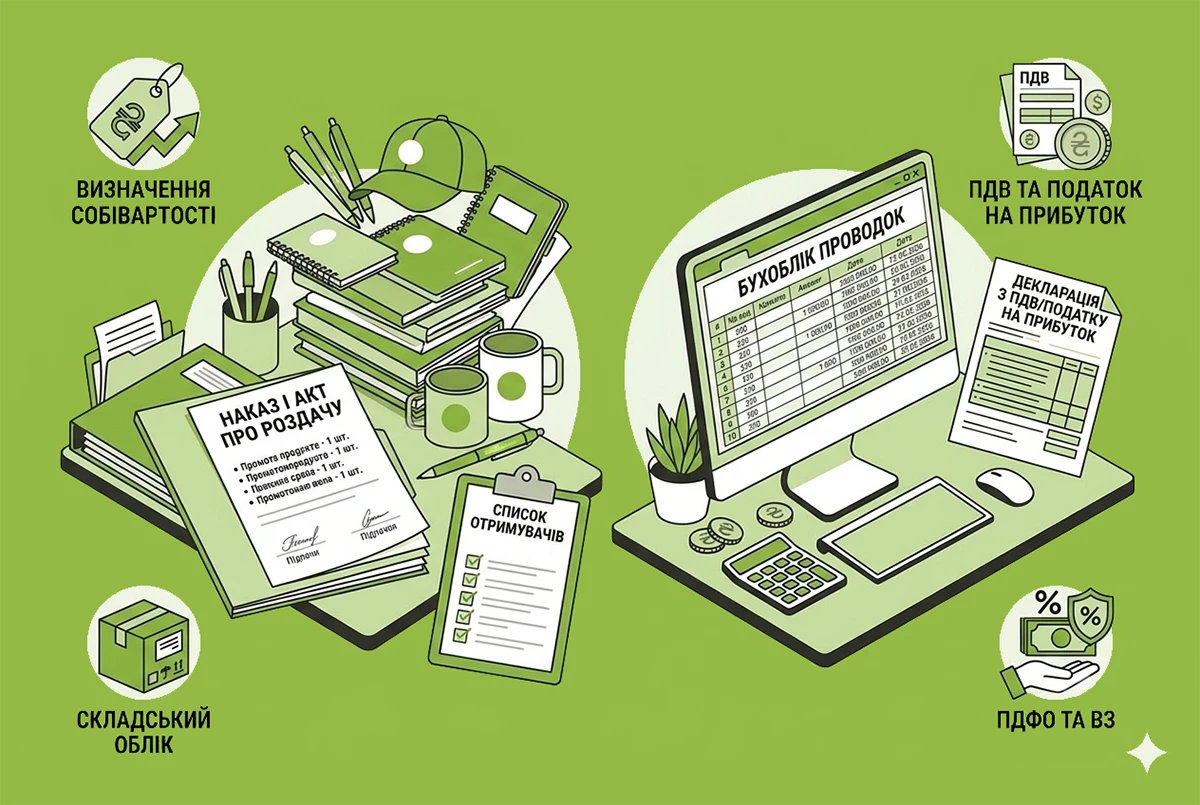

Рекламна роздача товарів: документальне оформлення, зразки документів, облік і оподаткування у 2026 році

Рекламні роздачі власної продукції або товарів інших виробників з нанесеною на них рекламною інформацію – один із засобів проінформувати покупців та зацікавити їх у покупках. У статті розглянемо, які документи скласти, як це оформити та відобразити в обліку

29.06.20266 892

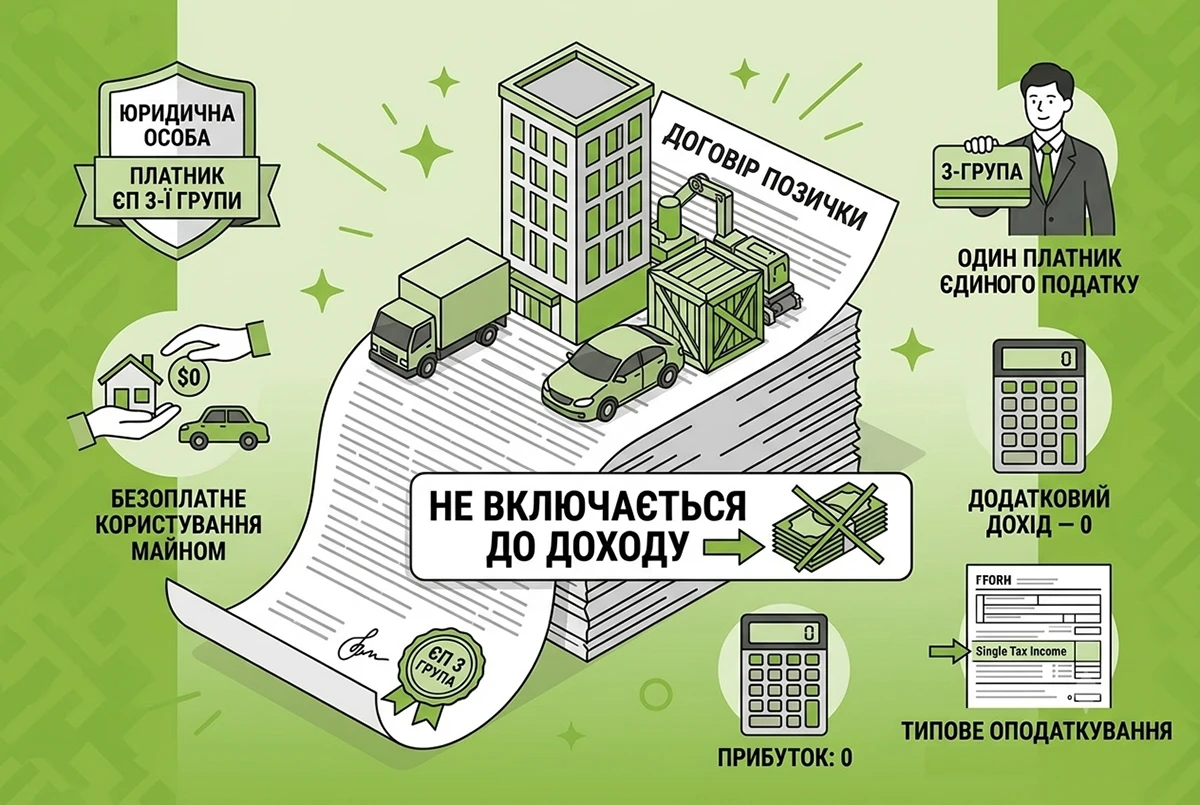

Отримання майна в безоплатне користування «єдинником»: чи буде дохід у 2026 році

Отримання юридичною особою – платником єдиного податку 3-ї групи майна у безоплатне користування за договором позички не включається до її доходу, оскільки право власності на майно не переходить, за умови повернення об'єкта в належному стані та у строк

29.06.2026172

Податкова відпустка для фізособи-«єдинника» у 2026 році: алгоритм оформлення

Податкова відпустка надається ФОПам 1-ї та 2-ї груп без найманих працівників за умови, що вона триває повний календарний місяць (з першого до останнього числа). У цей період заборонено провадити господарську діяльність та отримувати будь-які доходи

29.06.2026151

Залучення інвестицій від громадян – альтернативний законопроєкт у Верховній раді: законопроєкт №15314-1

Авторів законопроєкту №15314-1 цікавить створення в Україні культури довгострокового інвестування громадянами і зміна інструментів їх заощадження, з грошей в банку та у валюті на інвестиції в цінні папери українських підприємств

26.06.202669

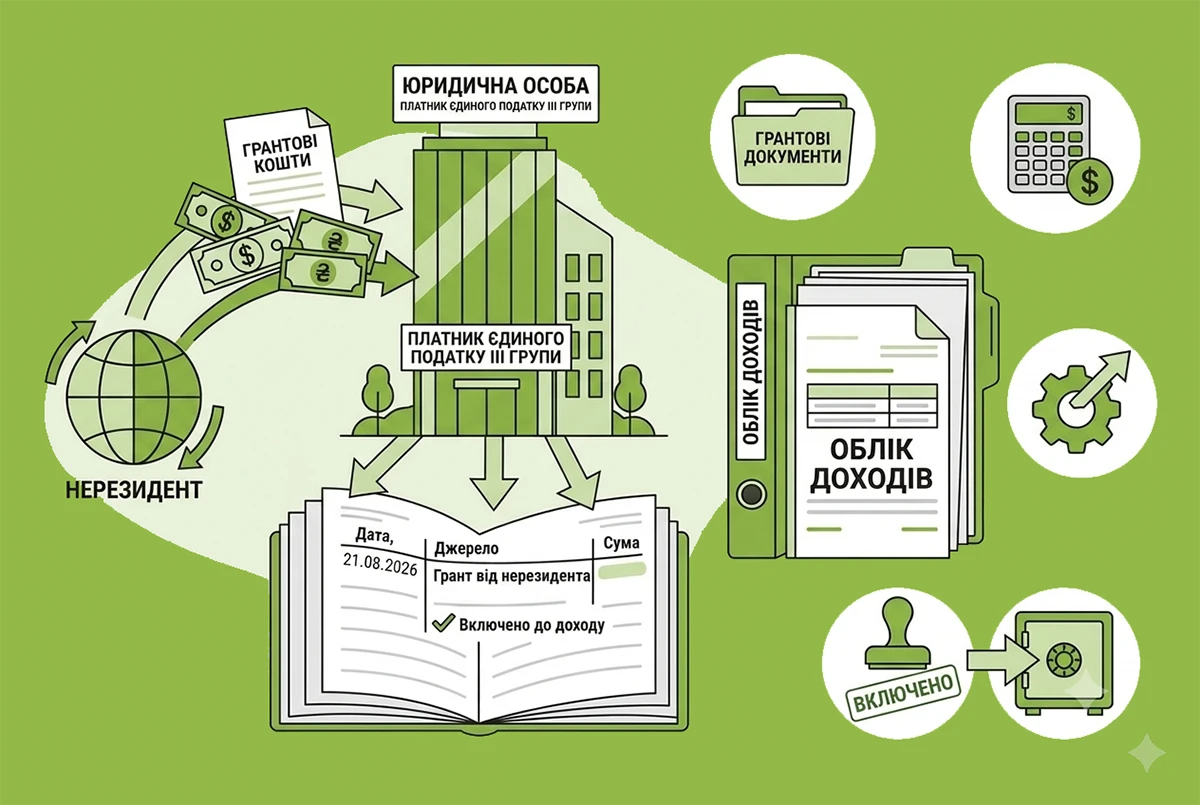

Отримання гранту юрособою-«єдинником» у 2026 році: чи визнавати дохід

Сума коштів у вигляді гранту, отримана юридичною особою – платником єдиного податку третьої групи з інших джерел, зокрема, від нерезидента, включається до доходу платника єдиного податку

26.06.2026106

Нецільова благодійна допомога-2026: неоподатковуваний ліміт 4660 грн

Протягом 2026 року ви можете сукупно отримати від резидентів (юридичних або фізичних осіб) до 4660 грн нецільової благодійної допомоги. І з цієї суми не потрібно платити податки

25.06.2026158

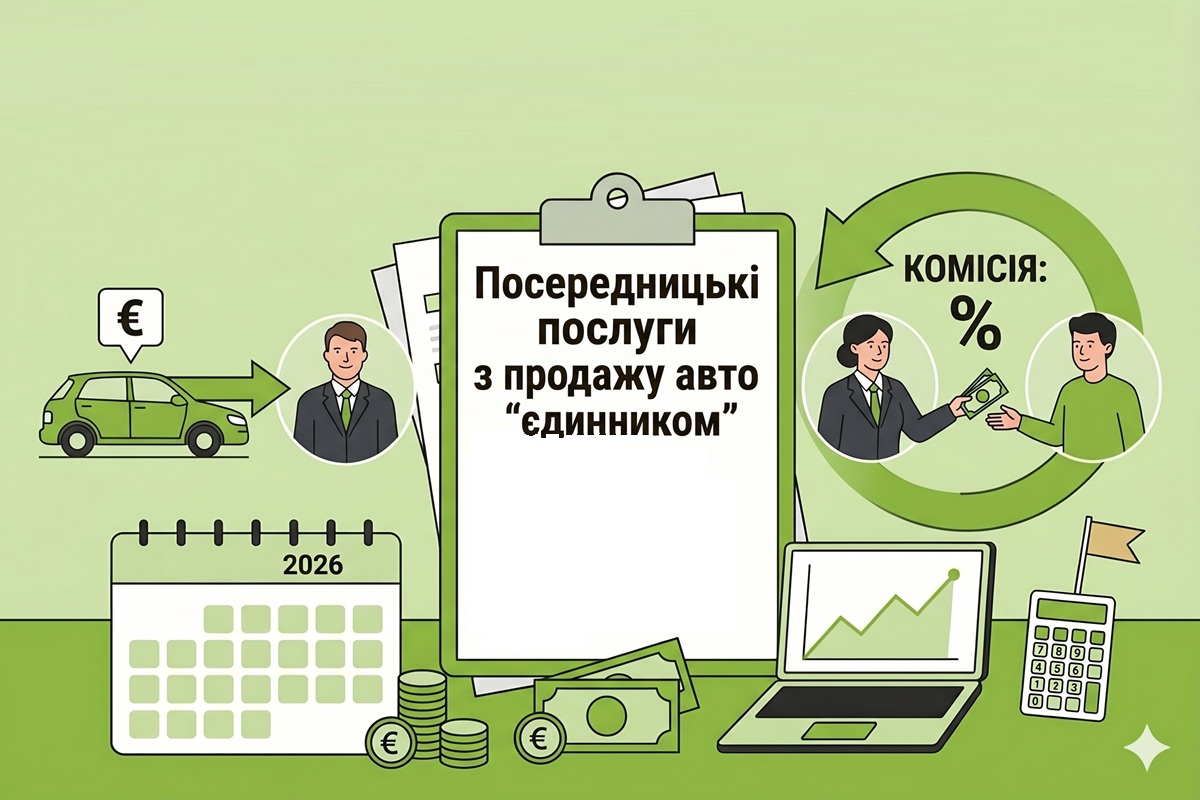

Посередницькі послуги з продажу авто "єдинником": деталі від ДПС

Оскільки автомобілі є підакцизними товарами, то платники єдиного податку (першої – третьої груп) не мають права здійснювати продаж автомобілів та посередницькі послуги з їх продажу

25.06.2026103

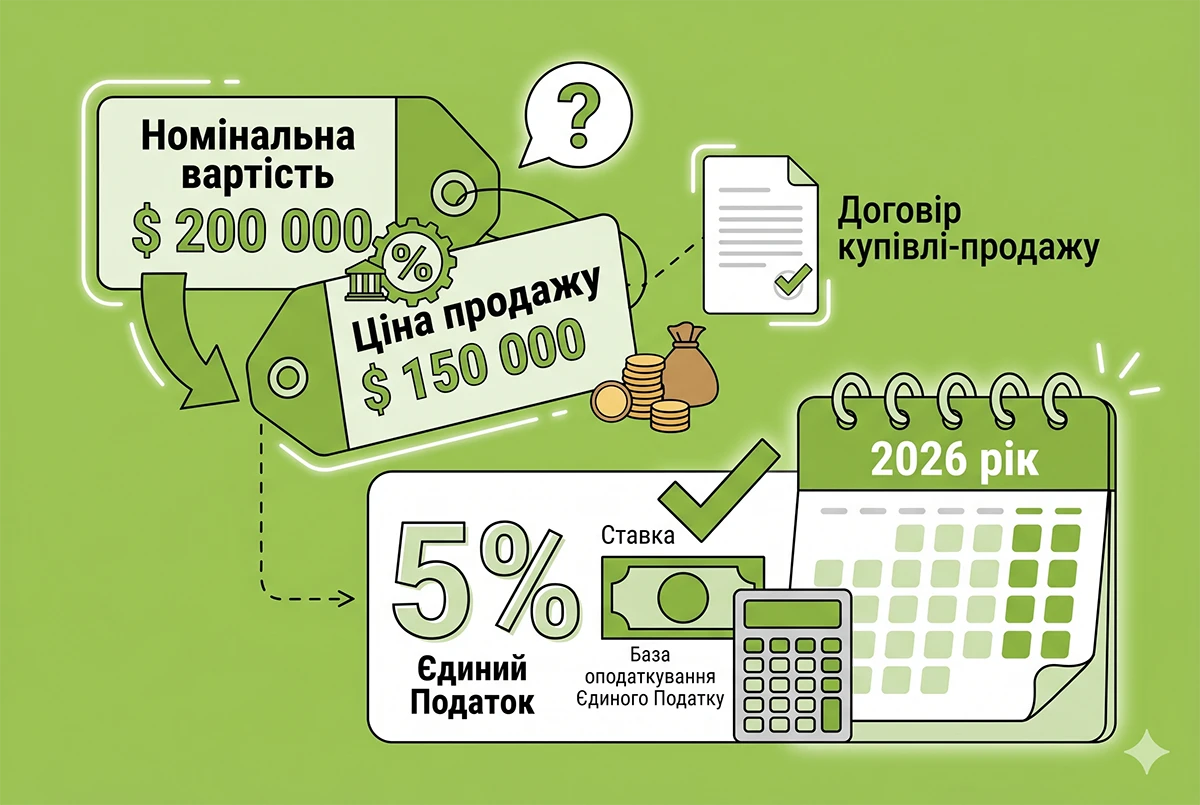

Продаж частки ТОВ – платника єдиного податку за ціною дешевше номіналу: ДПС відповіла про базу оподаткування

В черговій ІПК податківці відповіли на питання, як платнику ЄП оподатковувати дохід від продажу частки у статутному капіталі іншого ТОВ, якщо її продають дешевше за номінальну вартість. Ми не погоджуємось з відповіддю і коментуємо ще декілька важливих моментів

25.06.20261 923

Patreon на єдиному податку: як автору контенту не злетіти на ставку фізособи у 2026 році

Адвокат навів практичний розбір того, що в ній справді важливо для автора, який заробляє на платформі, і де саме проходить межа між пільговою ставкою й дорожчим режимом

25.06.2026120

Помер ФОП: покрокова інструкція припинення діяльності для спадкоємців і працівників у 2026 році

Смерть фізичної особи – підприємця – це не лише трагедія для родини, а й низка бюрократичних та фінансових викликів. Як рідним припинити підприємницьку діяльність і що робити контрагентам, щоб не втратити свої гроші? Розбираємося в деталях та крок за кроком

25.06.20263 0892

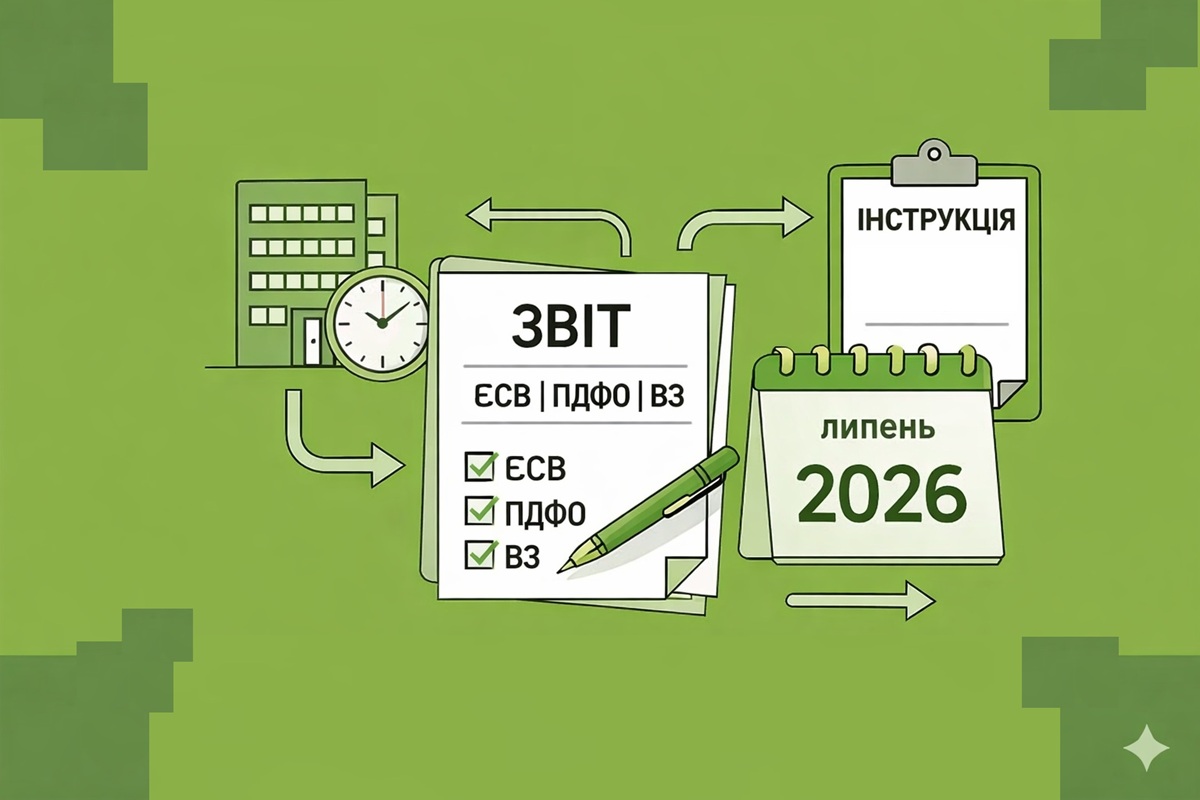

Єдина звітність з ЄСВ, ПДФО та ВЗ для юросіб (місячна) з липня 2026 р.: інструкція із заповнення та подання

Липень 2026 р. буде першим звітним періодом, за який юрособам треба буде подати до ДПС нову форму єдиної звітності з ЄСВ, ПДФО та ВЗ, затверджену Наказом №243. Розглянемо, що змінилося в цій формі та як її заповнювати в нашій статті

24.06.202619 5706

Повернення завдатку фізособі-«єдиннику» у 2026 році: чи буде дохід

Сума завдатку, яка згідно з договором надавалася фізичною особою – підприємцем – платником єдиного податку першої – третьої груп (крім е-резидентів) як підтвердження зобов’язань, не включається до доходу такої особи при її поверненні

23.06.202696

Останні новини

- Умови участі в проєкті залишаються доволі жорсткими. Населені пункти мають відповідати низці вимог, зокрема забезпечувати доступ до робочих місць, шкіл, дитячих садків, медичних закладів і транспортного сполученняСьогодні 12:0520

- Нові рахунки для сплати військового збору, оновлення плану-графіку перевірок ДПС і затвердження графіків перевірок роботодавців ПФУ, зміни у веденні військового обліку, проєкти форматів для єдиної звітності, а також нові зміни у правилах бронювання працівниківВажливоСьогодні 11:30217

- Причини можуть бути різні: обмеження доступу до реєстру, дія воєнного стану, ліквідація чи реорганізація суб'єкта державної реєстрації, інші обставиниСьогодні 11:269

- Нова вимога не стосується всіх вантажівок. Вона поширюється лише на транспортні засоби, які з 1 липня вперше буде зареєстровані в Україні та будуть виконувати міжнародні перевезенняСьогодні 10:0823

- З 1 липня 2026 року тарифи на світло і газопостачання залишаться без змін, водночас у низці міст зростуть тарифи на водопостачання та водовідведенняСьогодні 09:11179

- Реалізація Закону сприятиме розвитку органічного виробництва, створенню нових робочих місць, підвищенню конкурентоспроможності української продукції на міжнародних ринках, залученню інвестиційСьогодні 08:0818

- «Дебет-Кредит» підготував актуальний календар важливих дат для бухгалтерів на перший повний тиждень липня 2026 року: строки подання звітів та сплати податків. Цей календар допоможе вчасно виконувати обов’язки щодо звітності та сплати податківВажливоСьогодні 07:15387

- Податківці у своєму розʼясненні наголосили, що коригування реквізитів рядка 033 єдиної звітності з ПДФО, ВЗ та ЄСВ не передбачено. Тож виправити такі помилки наразі не можливо03.07.202674

- Міноборони України визнало таким, що втратив чинність, наказ, яким були затверджені критерії визначення підприємств, установ, організацій та ЮО, що є критично важливими для забезпечення потреб ЗСУ та інших військових формувань в особливий період03.07.2026108

- Документація з ТЦУ подається державною мовою у паперовій або електронній формі. Якщо до неї додаються документи іноземною мовою, одночасно подається їх переклад українською мовою03.07.202629

- Підтвердженням сплати страхового внеску органом, який виплачує допомогу при народженні дитини до досягнення нею трирічного віку, є індивідуальні відомості про застраховану особу з реєстру застрахованих осіб Державного реєстру03.07.202662

- В Україні запроваджено режим звільнення від оподаткування ПДВ для операцій з постачання з постачання на митній території України наземних роботизованих комплексів03.07.202613

- Зміни спрямовані на посилення операційної стійкості фінсектору і забезпечення безперервності його діяльності в умовах зростаючих ризиків через активне використання банками, надавачами фінансових платіжних послуг та страховиками послуг зовнішніх постачальників03.07.202615

- У разі прийняття рішення про ліквідацію або реорганізацію підприємства необхідно дотримуватися вимог податкового законодавства та своєчасно виконати всі податкові зобов’язання03.07.202646

- Станом на 3 липня облради продовжують оновлення критеріїв, за якими здійснюється визначення підприємств важливими. Нові критерії затверджено для ще 9 областей, а для Вінницької й Тернопільської області розробили проєкт змін03.07.20262 989

- Сплата чергового платежу за ліцензію не завершує процедуру її підтвердження. Після здійснення оплати необхідно обов’язково подати заяву про внесення чергового платежу03.07.202634

- Для надання права підпису електронних документів іншим особам, яким делеговано право підпису, платник повідомляє про таких осіб контролюючий орган, на обліку в якому перебуває платник, шляхом направлення повідомлення про надання інформації03.07.2026106

- Міністерство продовжує розвивати механізми взаємодії з громадами, удосконалювати житлові рішення та систему соціальної підтримки внутрішньо переміщених осіб03.07.202624

- Хто може претендувати на статус неприбутковості? Які обов'язкові вимоги для отримання неприбуткового статусу?03.07.202640

- Стосовно платників податків, відомості про яких включаються до ЄДР, інформація про зміну засновників оновлюється в ДПС на підставі відомостей, отриманих від державного реєстратора, в порядку визначеному Законом №75503.07.202690

Журнали «Дт-Кт»

- Запитання і відповіді

- Перегляд критичності роботодавців до 1 вересня 2026 р. та інші зміни у бронюванні: аналіз Постанови КМУ №692

- Перевірка критично важливих підприємств за Постановою №692 – до 1 липня 2026 р.: що треба знати роботодавцям

- Усі нові критерії критичності за постановою КМУ №692: довідник станом на 25.06.2026

- Зміни у бронюванні працівників з 2 червня 2026 р. за Постановою №692: офіційне розʼяснення від Мінекономіки

- Критерії критичності від Мінекономіки: що зміниться до 10 червня 2026 року

Головне за тиждень

від редакції «Дебет-Кредит»

Семінари для бухгалтерів

- Реформування кадрового обліку та нова логіка кадрового адміністрування з 2 червня: ЄРК-КП, ISCO-08/ESCO, Обрій, кадровий ЕДО. Ризики та виклики, календар та план дій кадровика. Перехід на письмові трудові договори! Нові правила та звітність по квоті 4%

Лектор: Мойсеєнко Т.

7 липня, вівторок - Перехід на нові КВЕДи до 31.12.2026 для ФОП та Юросіб! Вплив на резидентів Дія.City. Нові коди NACE для бізнесу, розбіжності кодів, вплив на податки та ліцензії, подання змін до ЄДР. Відповідальність + податкові та корпоративні ризики...

Лектор: Мойсеєнко Т.

8 липня, середа - Трансфертне ціноутворення (ТЦУ). Річний звіт. Контрольовані операції. Економічна пов’язаність. 30% коригування. Донарахування. НПЮ. ТЦУ та Війна. КІК, BEPS. Запити. Перевірки. Штрафи ДПС

Лектор: Вознюк Олена

9 липня, четвер - Податкова звітність-2026: актуальні питання

Лектор: Самарченко О.Р.

9 липня, четвер

Перевір свого контрагента:

сервіс надано OpenDataBot

Зараз коментують

- Середня заробіна плата по підприємству 26 200,00 грн за червень 2026 року. Проте по деяких працівниках менше 25 941,00 грн (відпускні, лікарняні), але бульше 21 617,50 грн. Чи не буде проблем у цих працівників та підприємства, якщо подамо звітність за червень 2026?Правила бронювання змінили з 3 липня 2026 року: опубліковано постанову КМУ №862

- якщо здали авто в оренду і плануємо припипинити оренду що для цього потрібноДокументальне оформлення передачі в оренду авто та отримання орендної плати

- Чи потрібно державним підприємствам,установам по показнику – середня зарплата не нижче у відповідному регіоні за IV квартал 2021 року оновлювати критичність до 01 вересня 2026, якщо поточна діє до 27.11.2026?Критичність підприємства у червні 2026 року: як рахувати середню зарплату за Постановою №692 на прикладах