Визначення терміну «Дивіденди»

Дивіденди

Дивіденди

- платіж, що здійснюється юридичною особою, в тому числі емітентом корпоративних прав, інвестиційних сертифікатів чи інших цінних паперів, на користь власника таких корпоративних прав, інвестиційних сертифікатів та інших цінних паперів, що засвідчують право власності інвестора на частку (пай) у майні (активах) емітента, у зв’язку з розподілом частини його прибутку, розрахованого за правилами бухгалтерського обліку.

Для цілей оподаткування до дивідендів прирівнюються також:

платіж у грошовій чи негрошовій формі, що здійснюється юридичною особою на користь її засновника та/або учасника (учасників) у зв’язку з розподілом чистого прибутку (його частини);

суми доходів у вигляді платежів за цінні папери (корпоративні права), що виплачуються на користь нерезидента, зазначеного в підпунктах "а", "в", "г" підпункту 39.2.1.1 підпункту 39.2.1 пункту 39.2 статті 39 цього Кодексу, у контрольованих операціях понад суму, яка відповідає принципу "витягнутої руки";

вартість товарів (робіт, послуг), крім цінних паперів та деривативів), що придбаваються у нерезидента, зазначеного в підпунктах "а", "в", "г" підпункту 39.2.1.1 підпункту 39.2.1 пункту 39.2 статті 39 цього Кодексу, у контрольованих операціях понад суму, яка відповідає принципу "витягнутої руки";

сума заниження вартості товарів (робіт, послуг), які продаються нерезиденту, зазначеному в підпунктах "а", "в", "г" підпункту 39.2.1.1 підпункту 39.2.1 пункту 39.2 статті 39 цього Кодексу, у контрольованих операціях порівняно із сумою, яка відповідає принципу "витягнутої руки";

виплата в грошовій або негрошовій формі, що здійснюється юридичною особою на користь її засновника та/або учасника - нерезидента України у зв’язку зі зменшенням статутного капіталу, викупом юридичною особою корпоративних прав у власному статутному капіталі, виходом учасника зі складу господарського товариства або іншої аналогічної операції між юридичною особою та її учасником, у розмірі, що призводить до зменшення нерозподіленого прибутку юридичної особи.

Дивіденди

- частина фінансового результату (прибутку) сільськогосподарського кооперативу, що діє з метою одержання прибутку, що залишається після сплати податків, зборів та інших обов'язкових платежів, передбачених законом, розподілена між його членами, асоційованими членами пропорційно до розміру частки кожного члена, асоційованого члена сільськогосподарського кооперативу.

Дивіденди

- прибуток, отриманий підприємством від здійснення корпоративних прав, включаючи доходи, нараховані у вигляді процентів на акції або на внески до статутних фондів, за винятком доходів, отриманих від торгівлі корпоративними правами, та доходів від операцій з борговими зобов'язаннями і вимогами.

ПОСТАНОВА ВЕРХОВНОЇ РАДИ УКРАЇНИ Про затвердження Правил застосування Закону України "Про оподаткування прибутку підприємств" (правила, Розд.ІІ, п.10) м. Київ, 27 червня 1995 року N 247/95-ВР

Дивіденди

- частина чистого прибутку, розподілена між учасниками (власниками) відповідно до частки їх участі у власному капіталі підприємства.

МІНІСТЕРСТВО ФІНАНСІВ УКРАЇНИ НАКАЗ Про затвердження Положення (стандарту) бухгалтерського обліку (п.4) N 290 від 29.11.99 м.Київ

Дивіденди

- платежі, які проводяться юридичною особою на користь власників (довірених осіб власника) корпоративних прав, емітованих такою юридичною особою у зв'язку з розподілом частини її прибутку. До дивідендів не включаються виплати юридичної особи, пов'язаної зі зворотним викупом акцій, часток (паїв), раніше емітованих такою юридичною особою.

ЦЕНТРАЛЬНА СПІЛКА СПОЖИВЧИХ ТОВАРИСТВ УКРАЇНИ МЕТОДИЧНІ РЕКОМЕНДАЦІЇ з аналізу і оцінки фінансового стану підприємств (розд.2) 28.07.2006 (див. текст)

Дивіденди

- частина чистого прибутку, розподілена між учасниками (власниками) відповідно до частки їх участі у власному капіталі підприємства.

МІНІСТЕРСТВО ФІНАНСІВ УКРАЇНИ НАЦІОНАЛЬНЕ ПОЛОЖЕННЯ (СТАНДАРТ) бухгалтерського обліку в державному секторі 124 "Доходи" (розд.1, п.4) 24.12.2010 N 1629

Дивіденди (D.421)

- форма доходу від власності, яку одержують акціонери за кошти, надані у розпорядження корпорацій, колективними власниками яких вони є. Мобілізація коштів здійснюється корпораціями шляхом випуску акцій, що забезпечують участь у їхньому акціонерному капіталі. Такі акції дають їх власникам право як на розподілений прибуток, так і на залишкову вартість активів корпорації у випадку її ліквідації.

ДЕРЖАВНА СЛУЖБА СТАТИСТИКИ УКРАЇНИ (Держстат)НАКАЗ Про затвердження Методологічних положень щодо складання рахунків сектору фінансових корпорацій за підсекторами (Методологічні положення, розд.1, п.5) 14.12.2020 № 351

Термін "дивіденди" при використанні в цій статті означає доход від акцій чи інших прав, які не є борговими зобов'язаннями, що дають право на участь у прибутку, також як доход від інших корпоративних прав, який підлягає такому ж оподаткуванню як доходи від акцій відповідно до податкового законодавства Держави, резидентом якої є компанія, що розподіляє прибуток.

КОНВЕНЦІЯ між Урядом України і між Урядом Словацької Республіки про уникнення подвійного оподаткування та попередження податкових ухилень стосовно податків на доход і майно (ст.10) м.Штрбское Плесо, 23 січня 1996 року (див. текст)

Термін "дивіденди" при використанні в цій статті означає доход від акцій чи інших прав, які не є борговими вимогами, що дають право на участь у прибутку, також як доход від інших корпоративних прав, який підлягає такому ж оподаткуванню, як доходи від акцій відповідно до законодавства Держави, резидентом якої є компанія, що розподіляє прибуток.

Конвенція між Урядом України і Урядом Республіки Македонія про уникнення подвійного оподаткування та попередження податкових ухилень стосовно податків на доходи і на капітал (ст.10) м.Київ, 2 березня 1998 року (див. текст)

Термін "дивіденди" при використанні в цій статті означає доход від акцій чи інших прав, які не є борговими вимогами, що дають право на участь у прибутку, також як доход від інших корпоративних прав, який підлягає такому ж оподаткуванню, як доходи від акцій відповідно до податкового законодавства Держави, резидентом якої є компанія, що розподіляє прибуток.

КОНВЕНЦІЯ між Урядом України і Урядом Італійської Республіки про уникнення подвійного оподаткування доходів і капіталу та попередження податкових ухилень (ст.10) м.Київ, 26 лютого 1997 року (див. текст)КОНВЕНЦІЯ між Урядом України і Швейцарською Федеральною Радою про уникнення подвійного оподаткування стосовно податків на доходи і на капітал (ст.10) м.Київ, 30 жовтня 2000 року (див. текст)

Термін "дивіденди" при використанні в цій статті означає доход від акцій чи інших прав, які не є борговими вимогами, що дають право на участь у прибутку, також як доход від інших корпоративних прав, який підлягає такому ж оподаткуванню, як доходи від акцій відповідно до податкового законодавства Держави, резидентом якої є компанія, що розподіляє прибуток.

Конвенція між Урядом України і Урядом Республіки Індія про уникнення подвійного оподаткування та попередження податкових ухилень стосовно податків на доходи і капітал (ст.10) м.Київ, 7 квітня 1999 року (див. текст)Конвенція між Кабінетом Міністрів України і Союзним Урядом Союзної Республіки Югославія про уникнення подвійного оподаткування стосовно податків на доходи і капітал (ст.10) м.Белград, 22 березня 2001 року (див. текст)

Термін "дивіденди" при використанні в цій статті означає доход від акцій чи інших прав, які не є борговими вимогами, що дають право на участь у прибутку, також як доход від інших корпоративних прав, який підлягає такому ж оподаткуванню, як доходи від акцій відповідно до податкового законодавства Держави, резидентом якої є компанія, що розподіляє прибуток.

КОНВЕНЦІЯ між Урядом України і Урядом Федеративної Республіки Бразилія про уникнення подвійного оподаткування та попередження податкових ухилень стосовно податків на доходи (ст.10) м.Києві 16 січня 2002 року (див. текст)

Термін "дивіденди" при використанні в цій статті означає доход від акцій чи інших прав, які не є борговими вимогами, що дають право на участь у прибутку, а також доход від інших корпоративних прав, який підлягає такому ж податковому регулюванню, як доходи від акцій відповідно до законодавства Держави, резидентом якої є компанія, що розподіляє прибуток.

Угода між Кабінетом Міністрів України і Урядом Монголії про уникнення подвійного оподаткування та попередження податкових ухилень стосовно податків на доходи і капітал (ст.10) м.Київ, 1 липня 2002 року (див. текст)

Термін "дивіденди" при використанні у цій статті означає дохід від акцій чи інших прав, які не є борговими вимогами, що дають право на участь у прибутку, а також дохід від інших корпоративних прав, який підлягає такому ж оподаткуванню, як доходи від акцій відповідно до податкового законодавства тієї Держави, резидентом якої є компанія, що розподіляє прибуток.

УГОДА між Україною і Республікою Таджикистан про уникнення подвійного оподаткування та попередження ухилення від сплати податків на доходи і капітал (ст.10) м.Ялта, 7 вересня 2002 року (див. текст)

Термін "дивіденди" у разі використання в цій статті означає дохід від акцій або інших прав, які не є борговими вимогами, що дають право на участь у прибутку, а також дохід від інших корпоративних прав, який підлягає такому самому оподаткуванню, як дохід від акцій відповідно до законодавства тієї Держави, резидентом якої є компанія, що розподіляє прибуток.

КОНВЕНЦІЯ між Урядом України і Урядом Республіки Мальта про уникнення подвійного оподаткування та запобігання податковим ухиленням стосовно податків на доходи (ст.10) м. Київ, 4 вересня 2013 року ( див. текст )

Термін "дивіденди" у разі використання в цій статті означає дохід від акцій або інших прав, які не є борговими вимогами, що дають право на участь у прибутку, а також дохід від інших корпоративних прав, який підлягає такому самому оподаткуванню, як дохід від акцій відповідно до законодавства тієї Держави, резидентом якої є компанія, що розподіляє прибуток.

УГОДА МІЖ УРЯДОМ УКРАЇНИ ТА УРЯДОМ МАЛАЙЗІЇ ПРО УНИКНЕННЯ ПОДВІЙНОГО ОПОДАТКУВАННЯ ТА ЗАПОБІГАННЯ ПОДАТКОВИМ УХИЛЕННЯМ СТОСОВНО ПОДАТКІВ НА ДОХОДИ (ст.10, п.3) м.Путраджая, 4 серпня 2016 року ( див. текст )

Термін "дивіденди" що використовується в цій статті, означає дохід від акцій або інших прав, які не є борговими вимогами, що дають право на участь у прибутку, а також дохід від інших корпоративних прав, який підлягає такому самому оподаткуванню, як дохід від акцій відповідно до законодавства тієї Договірної Держави, резидентом якої є компанія, що розподіляє прибуток.

УГОДАМІЖ УРЯДОМ УКРАЇНИ ТА УРЯДОМ ДЕРЖАВИ КАТАР ПРО УНИКНЕННЯ ПОДВІЙНОГО ОПОДАТКУВАННЯ ТА ЗАПОБІГАННЯ ПОДАТКОВИМ УХИЛЕННЯМ СТОСОВНО ПОДАТКІВ НА ДОХОДИ (ст.10) м. Доха, 20 березня 2018 року ( див. текст )

Термін "дивіденди" у разі використання в цій статті означає дохід від акцій або інших прав, які не є борговими вимогами, що дають право на участь у прибутку, а також дохід від інших прав, який підлягає такому самому режиму оподаткування, як дохід від акцій відповідно до законодавства Договірної Держави, резидентом якої є компанія, що розподіляє прибуток.

КОНВЕНЦІЯ МІЖ УРЯДОМ УКРАЇНИ ТА УРЯДОМ ЯПОНІЇ ПРО УСУНЕННЯ ПОДВІЙНОГО ОПОДАТКУВАННЯ СТОСОВНО ПОДАТКІВ НА ДОХОДИ ТА ЗАПОБІГАННЯ ПОДАТКОВИМ УХИЛЕННЯМ І УНИКНЕННЯМ (ст.10) м.Токіо, 19 лютого 2024 року ( див. текст )

Словник створено і підтримується за допомогою ipLex – сучасної бази даних нормативно-правової, судової та довідкової інформації

30 днiв передплати безкоштовно!Оберiть свiй пакет вiд «Дебету-Кредиту» на мiсяць безкоштовно!Спробувати

Новини по темі «Дивіденди»

Реінвестиція прибутку товариства у статутний капітал фізособою-засновником: чи треба її оподаткувати ПДФО і ВЗ

Розглянемо практичну ситуацію: власник не отримує дивідендів та спрямовує весь нерозподілений прибуток на збільшення статутного капіталу підприємства. Як оподатковується така операція? ДПС справедливо вважає, що податкові зобов’язання при цьому не виникають

29.05.20261 344

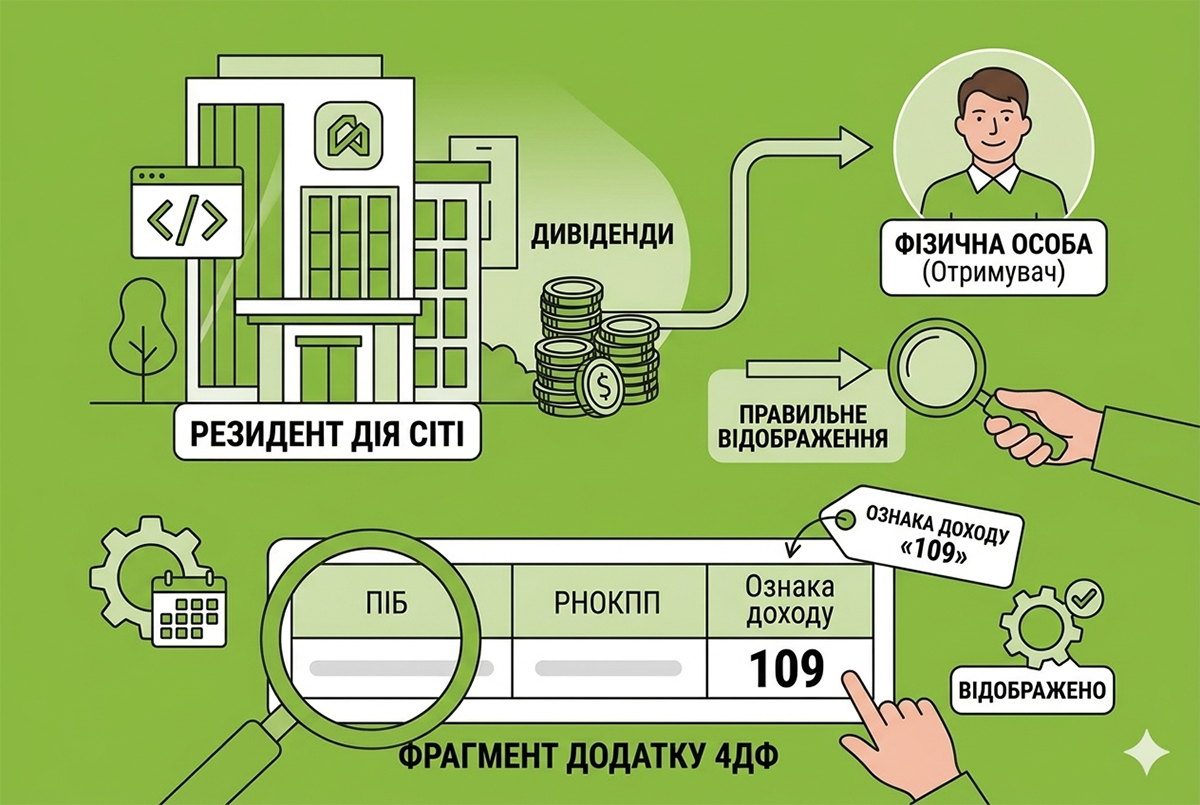

Дивіденди на користь фізособи від резидента Дія Сіті: як зазначати в додатку 4ДФ

Дохід у вигляді дивідендів (крім тих, що не змінюють часток участі), нарахований на користь фізичної особи резидентом Дія Сіті, відображається у додатку 4ДФ до Розрахунку за ознакою доходу «109»

27.05.202674

Авансовий внесок з дивідендів-2026: чи враховується переплата з податку на прибуток

Врахування наявної помилково та/або надміру сплаченої суми з податку на прибуток в оплату авансового внеску з податку на прибуток при виплаті дивідендів не передбачено

13.05.2026107

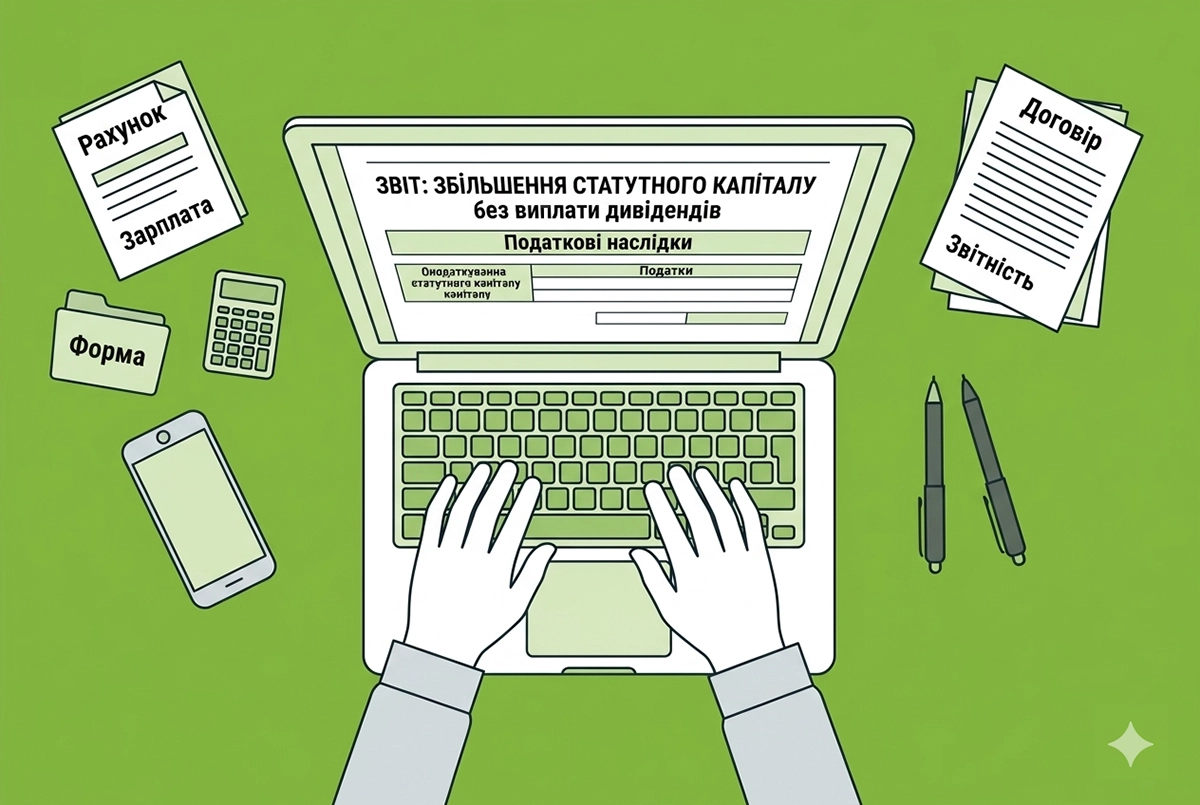

Податкові наслідки збільшення статутного капіталу за рахунок нерозподіленого прибутку у 2026 р.: позиція ДПС

Якщо власник товариства спрямовує нерозподілений прибуток на збільшення статутного капіталу, без виплати дивідендів, то сума такого нерозподіленого прибутку не включається до оподатковуваного доходу власника товариства. Про це повідомила ДПС у своїй ІПК

29.04.20263 4804

Виплата дивідендів засновникам: чи виникає ПЗ з ПДВ

Податківці вказали, що операції з виплат дивідендів, роялті у грошовій формі або у вигляді цінних паперів, які здійснюються емітентом, не є об'єктом оподаткування ПДВ

21.04.2026162

Розподіл чистого прибутку між членами кооперативу – це виплата дивідендів: оподаткування у 2026 році

Виплати членам виробничого кооперативу часток доходу на паї включаються до загального місячного (річного) оподатковуваного доходу платника податків як дивіденди та оподатковуються податком на доходи фізичних осіб і військовим збором на загальних підставах

24.03.202680

Виплата дивідендів за період перебування на ЄП: що зі сплатою авансового внеску з податку на прибуток?

У разі виплати дивідендів за період перебування на спрощеній системі оподаткування платник податку на прибуток сплачує авансовий внесок з податку на прибуток, розрахований з усієї суми дивідендів, що підлягають виплаті

16.02.2026118

КІК отримала дивіденди від юрособи-резидента України: що з ПДФО?

У разі якщо дохід, отриманий КІК у вигляді дивідендів від юридичної особи – резидента України, був оподаткований податком на прибуток, то сума таких дивідендів не включається до загального місячного (річного) оподатковуваного доходу фізособи

10.02.2026154

Резидент Дія Сіті виплатив дивіденди у листопаді 2025 року за попередні роки: що з оподаткуванням?

За період з 01.04.2024 сума дивідендів, які виплачуються на користь власника корпоративних прав, включається до бази оподаткування резидента Дія Сіті – платника податку на особливих умовах в повній сумі

15.01.202669

Авансовий внесок з дивідендів: чи враховується переплата з податку на прибуток?

Врахування наявної помилково та/або надміру сплаченої суми з податку на прибуток в оплату авансового внеску з податку на прибуток при виплаті дивідендів не передбачено

14.01.202697

Довідка про резидентство для дивідендів: коли її отримувати?

Платник податків може застосувати правила міжнародного договору України в частині звільнення від оподаткування або застосування пониженої ставки податку у 2025 році за умови отримання від нерезидента, на момент застосування таких правил довідки

10.12.2025144

Чи враховує юрособа-«єдинник» 4 групи при розрахунку МПЗ сплачений ПДФО з дивідендів фізособі?

Суми ПДФО та ВЗ, сплачені юрособою-«єдинником» 4 групи при виплаті дивідендів фізособі, враховуються при складанні додатка 3 до декларації за умови перебування такої фізособи у трудових відносинах з цією юрособою

09.12.2025112

Фізособі-засновнику нараховано дивіденди: що з оподаткуванням ВЗ?

Сума дивідендів, нарахованих на користь фізичних осіб, включається до загального місячного оподатковуваного доходу, тож такий дохід підлягає оподаткуванню військовим збором за ставкою 5%

21.11.2025220

За яким кодом класифікації доходів бюджету резидент Дія Сіті сплачує ПДФО за ставкою 18% при виплаті доходів?

Резидент Дія Сіті сплачує податок на доходи фізичних осіб за ставкою 18% при виплаті доходів, які не належать до фонду оплати праці, за кодом класифікації доходів бюджету – 11010400

19.11.2025154

Як зазначати дивіденди контролюючої особи у звіті про КІК?

Дивіденди, отримані контролюючою особою від контрольованої іноземної компанії, підлягають обов’язковому відображенню у графі 30 Звіту про КІК

30.10.2025162

Як виплатити дивіденди при припиненні юрособи (у т.ч. з засновниками-нерезидентами): поради від юриста

У підприємств часто виникають питання щодо виплати дивідендів при ліквідації юрособи. Читайте докладно про процедури, обмеження, судову практику і так звані «конструктивні» дивіденди. Останнє стосується компаній, засновниками яких є нерезиденти, але не тільки

21.10.20251 277

Дивіденди на користь фізосіб підлягають оподаткуванню ВЗ: нагадування від ДПС

Сума дивідендів, нарахованих на користь фізичних осіб включається до загального місячного оподатковуваного доходу платника ПДФО. Тому такий дохід підлягає оподаткуванню військовим збором за ставкою 5%

09.10.2025178

Дивіденди виплачені за договором про відступлення права вимоги: що з ПДФО та ВЗ?

Дохід у вигляді заборгованості виплачений на підставі договору прав вимоги юрособою-резидентом на користь фізособи включається до загального оподатковуваного доходу як інший дохід та оподатковується ПДФО за ставкою 18% та військовим збором за ставкою 5%

09.10.2025210

Внески у додатковий капітал та їх повернення засновникам: чи слід коригувати фінрезультат?

Податківці вважають, що повернення коштів, внесених учасником ТОВ як вклад до додаткового капіталу такого товариства та відповідно відображених у бухгалтерському обліку, не є підставою для коригування фінансового результату до оподаткування

01.10.20252 991

Що з ПДФО на дивіденди, нараховані фізособі резидентом Дія Сіті?

Не включаються до оподатковуваного доходу платника дивіденди, нараховані емітентом корпоративних прав – резидентом Дія Сіті, що сплачує податок на прибуток на особливих умовах, якщо він не виплачував дивіденди за корпоративними правами протягом 2 років

26.08.2025180

Останні новини

- 24 липня 2026 року Президент підписав Закони №4928-ІХ та №4929-ІХ щодо продовження загальної мобілізації та воєнного стану до 31 жовтня 2026 рокуВажливоСьогодні 13:303 808

- Якщо юридична особа, яка втратила статус резидента Дія Сіті, виконує умови, передбачені Податковим кодексом України, вона може обрати спрощену систему оподаткування та стати платником єдиного податку третьої групиСьогодні 13:286

- Загальний обсяг продажу готівкової інвалюти населенню у червні на 12,7% більше, ніж у травні. Фінустанови продали валюти населенню на 22 677 млн грн більше, ніж купили. Найбільші обсяги продажу валюти населенню та купівлі валюти у населення зафіксовано у КиєвіСьогодні 13:1012

- Не підлягають поверненню помилково та/або надміру сплачені суми грошових зобов’язань та пені платникам податку, щодо яких прийняті рішення про застосування спеціальних економічних та інших обмежувальних заходів, протягом строку застосування таких санкційСьогодні 12:5714

- Як дохід від продажу новоутворених ділянок оподатковується ПДФО та військовим збором? Чи обнуляє поділ землі 3-річний строк володіння, необхідний для застосування пільги з ПДФО? Розбираємо ситуацію разом з ДПСАналітикаСьогодні 12:3024

- За новими кредитами з 17 липня держава компенсуватиме частину процентної ставки. Також розширено коло учасників програми та оновлено нормативи площі. Крім того оновлена програма надає можливість використати житловий ваучер для сплати першого внескуСьогодні 12:2822

- Якщо ви готуєте документи, видані ДПС або її територіальними органами, для використання в інших країнах, вони мають пройти процедуру проставлення апостиля. ДПС уповноважена засвідчувати офіційні документи, що належать до її компетенціїСьогодні 12:0528

- Постачальники нагадують, що боржникам нараховують пеню у розмірі 3% річних від суми боргу, інфляційні втрати та відсотки за користування чужими коштами, а у разі тривалого прострочення можливе відключення від мережіСьогодні 11:5942

- Українцям радять орієнтуватися на структуру заощаджень, яка вже склалася на ринку: 30−35% заощаджень залишити у валюті, решту – тримати в гривні. Частину коштів обов’язково варто розмістити на строкових депозитах, щоб вони приносили дохідСьогодні 11:3378

- Забезпечення працівників одягом переважно розглядається з точки зору охорони праці. Натомість цей процес має також бухгалтерські та податкові наслідки. Розглянемо ці питання докладно в нашій статтіАналітикаСьогодні 11:30748

- Право на оздоровлення за рахунок держбюджету мають діти, які потребують особливої соціальної уваги та підтримки. Такі послуги оплачуються за рахунок коштів держбюджету та надаються один раз на календарний рікСьогодні 11:0934

- З 2027 року право на пенсію за віком визначатиметься залежно від наявного страхового стажу: у 60 років – не менше 34 років стажу; у 63 роки – якщо страховий стаж становить від 24 до 34 років; у 65 років – за наявності від 15 до 24 років страхового стажуСьогодні 10:54112

- У статті наведена покрокова інструкція з оформлення та обліку поворотної фінансової допомоги для юридичних осіб. Аналізуємо податкові наслідки за ПКУ, нагадуємо про ліміти готівкових розрахунків НБУ та надаємо готові таблиці бухгалтерських проводокАналітикаСьогодні 10:301 880

- Самозайнятими водіями вважатимуться ФОП, які самостійно перевозять пасажирів або вантажі за винагороду та не перебувають у трудових відносинах. Мобільними працівниками визначать водіїв, робота яких пов’язана з постійними поїздкамиСьогодні 10:2660

- Закон від 29.04.2026 №4863-IX визначає договір факторингу як окремий вид цивільного договору, встановлює вимоги до нього й визначає права та обов’язки сторін договору факторингуСьогодні 10:03699

- Перевірка особистих документів громадян України проводиться поліцейськими. Перевірка військово-облікових документів проводиться під час воєнного стану у громадян України лише чоловічої статті поліцейськими, військовослужбовцями ТЦК та СП та прикордонникамиСьогодні 09:5968

- Предмет камеральної перевірки, порядок її проведення та оскарження результатів після введення воєнного стану зазнали суттєвих змін. У статті нагадаємо, де саме проходить межа повноважень перевіряючих. На цю тему вже сформувалася судова практикаАналітикаСьогодні 09:30787

- ФОП, яка отримала оплату за послуги на особисту банківську картку, не може обмежитися лише включенням цих коштів до доходу та сплатою ЄП. Треба зафіксувати отримання коштів як дохід від підприємницької діяльності й перевести кошти на підприємницький рахунокСьогодні 09:28100

- Українці, які оплачують навчання у закладах вищої освіти, можуть повернути частину коштів, сплачених за навчання. Для цього необхідно скористатися правом на податкову знижку та подати декларацію про майновий стан і доходиСьогодні 09:07100

- Промисловими є підприємства, які по ДК 009:2010 відносяться до секцій: B «Добувна промисловість та розроблення кар’єрів», C «Переробна промисловість», D «Постачання електроенергії, газу», E «Водопостачання; каналізація, поводження з відходами», F «Будівництво»Сьогодні 08:4152

Журнали «Дт-Кт»

Головне за тиждень

від редакції «Дебет-Кредит»

Семінари для бухгалтерів

- Зміни з 27 червня по військовому обліку. Електронний військовий облік стартує! Е-кабінет, ДІЯ, паперовий ВО. Інспектор з військового обліку: переходимо з посадової інструкції на Трудові функції і компетентності (зміни з 2 червня!)

Лектор: Мойсеєнко Т.

28 липня, вівторок - Штучний інтелект для рекрутерів, кадровиків та hr: від перших промптів до системного впровадження в роботу компанії

Лектор: Логойда І., Бундз Т.

29 липня, середа - Обовʼязкова Звірка з ТЦК до 1 грудня: стартувала для всіх! 6 кроків правильного проведення звірки даних з ТЦК. Штрафи від 34 тис грн за не проведення: кому і коли загрожують

Лектор: Мойсеєнко Т.

4 серпня, вівторок - Перехід на нові КВЕДи до 31.12.2026 для ФОП та Юросіб! Вплив на резидентів Дія.City. Нові коди NACE для бізнесу, розбіжності кодів, вплив на податки та ліцензії, подання змін до ЄДР

Лектор: Мойсеєнко Т.

5 серпня, середа

Перевір свого контрагента:

сервіс надано OpenDataBot

Зараз коментують

- стоїть задача для писаря теоретика - побільше туману - більше читачів. Рекламували АВС бухгалтерію яка зараз офіційно заборонена. висновки-відповідно.Як укласти договір з клієнтом, щоб не стати суб’єктом фінмоніторингу: поради від адвоката і зразки договорів

- Це називається - контрольна закупка або боротьба з конкурентом.Як скарга покупця стала підставою для фактичної перевірки ДПС і штрафу 639 тис грн: практика Верховного Суду

- Засновник вніс земельну ділянку як пайовий внесок. А потім засновник вихдить і кооператив повертає кощти. Які проводки.Бухгалтерський облік та оподаткування пайового внеску