Визначення терміну «Документальна позапланова перевірка»

Документальна позапланова перевірка

Документальною перевіркою вважається перевірка, предметом якої є своєчасність, достовірність, повнота нарахування та сплати усіх передбачених цим Кодексом податків та зборів, а також дотримання валютного та іншого законодавства, контроль за дотриманням якого покладено на контролюючі органи, дотримання роботодавцем законодавства щодо укладення трудового договору, оформлення трудових відносин з працівниками (найманими особами) та яка проводиться на підставі податкових декларацій (розрахунків), фінансової, статистичної та іншої звітності, регістрів податкового та бухгалтерського обліку, ведення яких передбачено законом, первинних документів, які використовуються в бухгалтерському та податковому обліку і пов'язані з нарахуванням і сплатою податків та зборів, виконанням вимог іншого законодавства, контроль за дотриманням якого покладено на контролюючі органи, а також отриманих в установленому законодавством порядку контролюючим органом документів та податкової інформації, у тому числі за результатами перевірок інших платників податків.

Документальна позапланова перевірка не передбачається у плані роботи контролюючого органу і проводиться за наявності хоча б однієї з підстав, визначених цим Кодексом.

Словник створено і підтримується за допомогою ipLex – сучасної бази даних нормативно-правової, судової та довідкової інформації

30 днiв передплати безкоштовно!Оберiть свiй пакет вiд «Дебету-Кредиту» на мiсяць безкоштовно!Спробувати

Новини по темі «Перевірки»

Нові правила для ТЦК: у ВРУ зареєстровано законопроєкт №15459 про обов'язкову відеофіксацію

Законопроєкт №15459 зобов’яже ТЦК та поліцію вести безперервну відеофіксацію перевірки документів, бодікамер і салонів авто, а також збереже відеозаписи щонайменше на 90 днів для забезпечення законності

Сьогодні 17:414

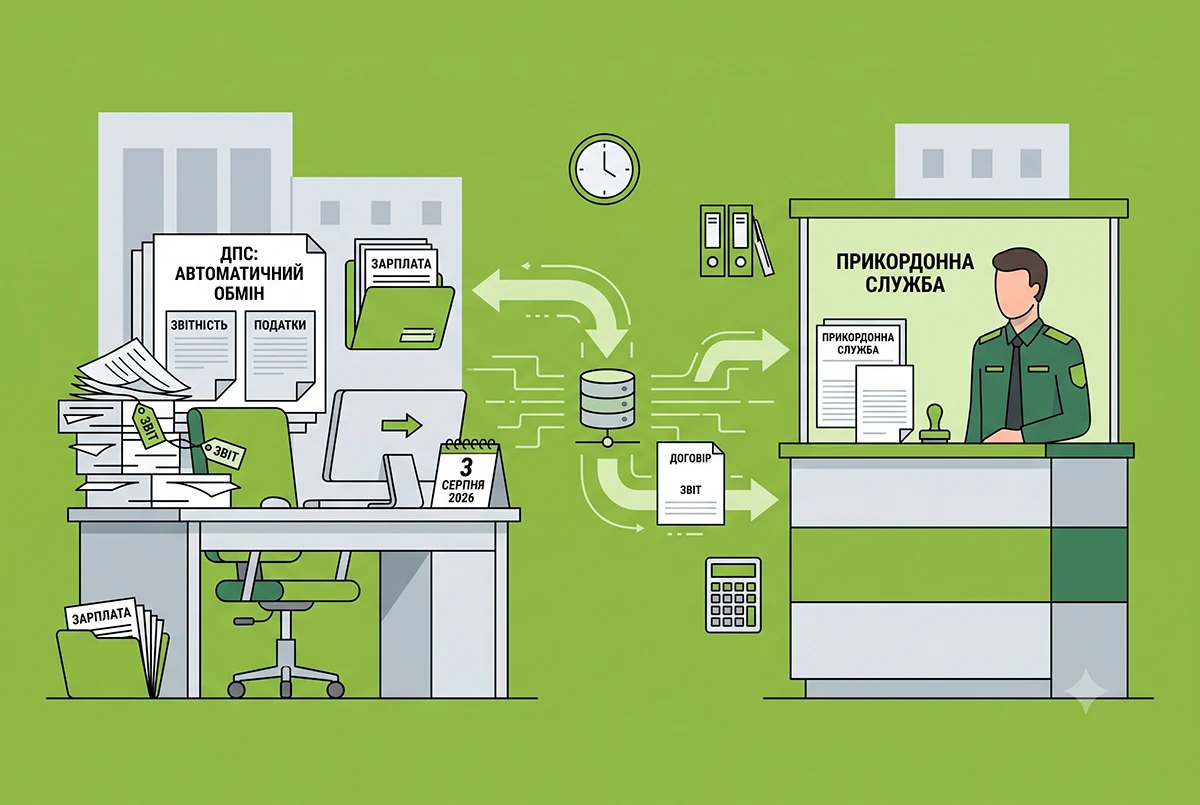

З 3 серпня 2026 р. діє автоматичний обмін даними між ДПС та прикордонниками: які наслідки для громадян

Автоматизований доступ скасовує потребу в паперовому листуванні між ДПС та Держприкордонслужбою. Тепер ДПС зможе ще швидше виявляти фіктивні операції, схеми «сірих» ЗЕД, схеми ухилення від оподаткування, точніше виявляти податкове резидентство

Сьогодні 16:44340

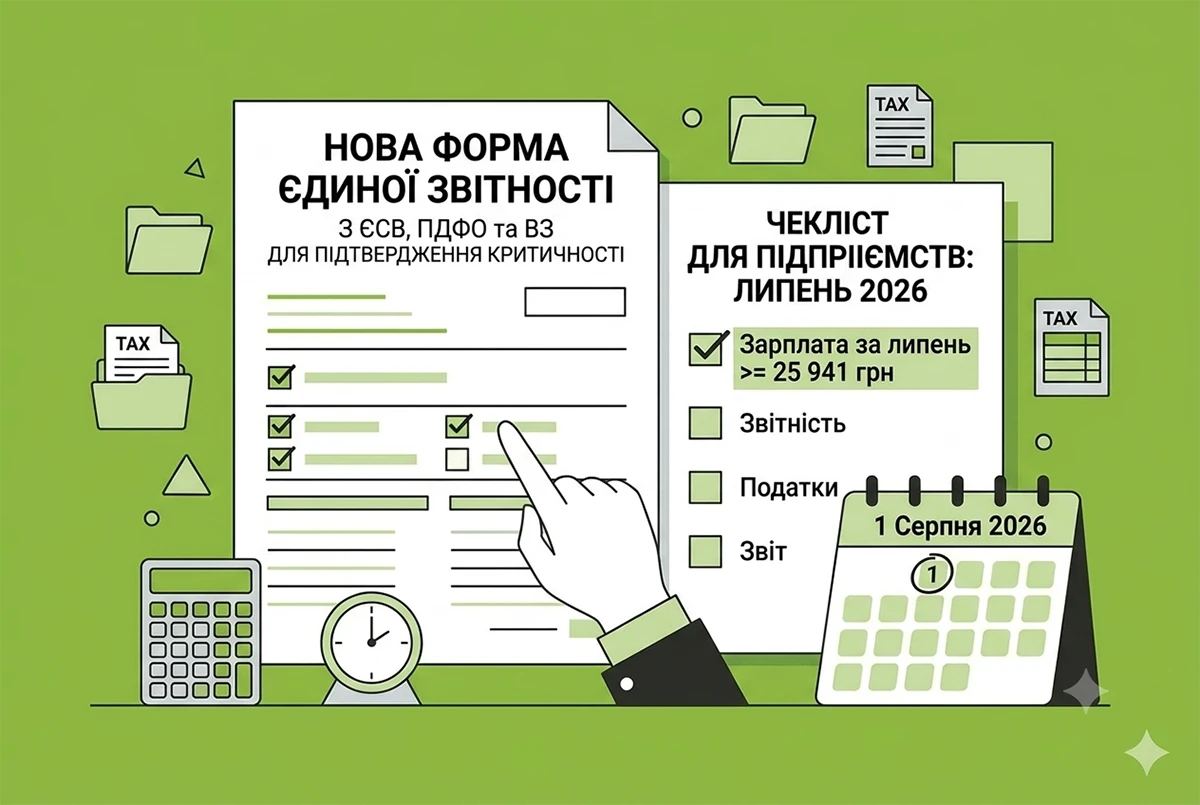

Критичність по-новому із 1 серпня 2026 р.: нова форма єдиної звітності і середня зарплата не нижче 25 941 грн

Із 1 серпня 2026 р. для підтвердження критичності застосовують нову форму єдиної звітності з ЄСВ, ПДФО та ВЗ. Також пдприємствам слід перевірити суму середньої зарплати за липень: вона має бути не нижче 25 941 грн (і лише для деяких виключень – 21 617,50 грн)

Сьогодні 11:301 738

Бізнес закликає вдосконалити перевірки локалізації

Європейська Бізнес Асоціація підтримує політику локалізації, але пропонує вдосконалити механізм її контролю. На думку бізнесу, перевірки мають бути прозорими, ризик-орієнтованими та здійснюватися за чітко визначеними правилами для всіх учасників ринку

Сьогодні 07:5444

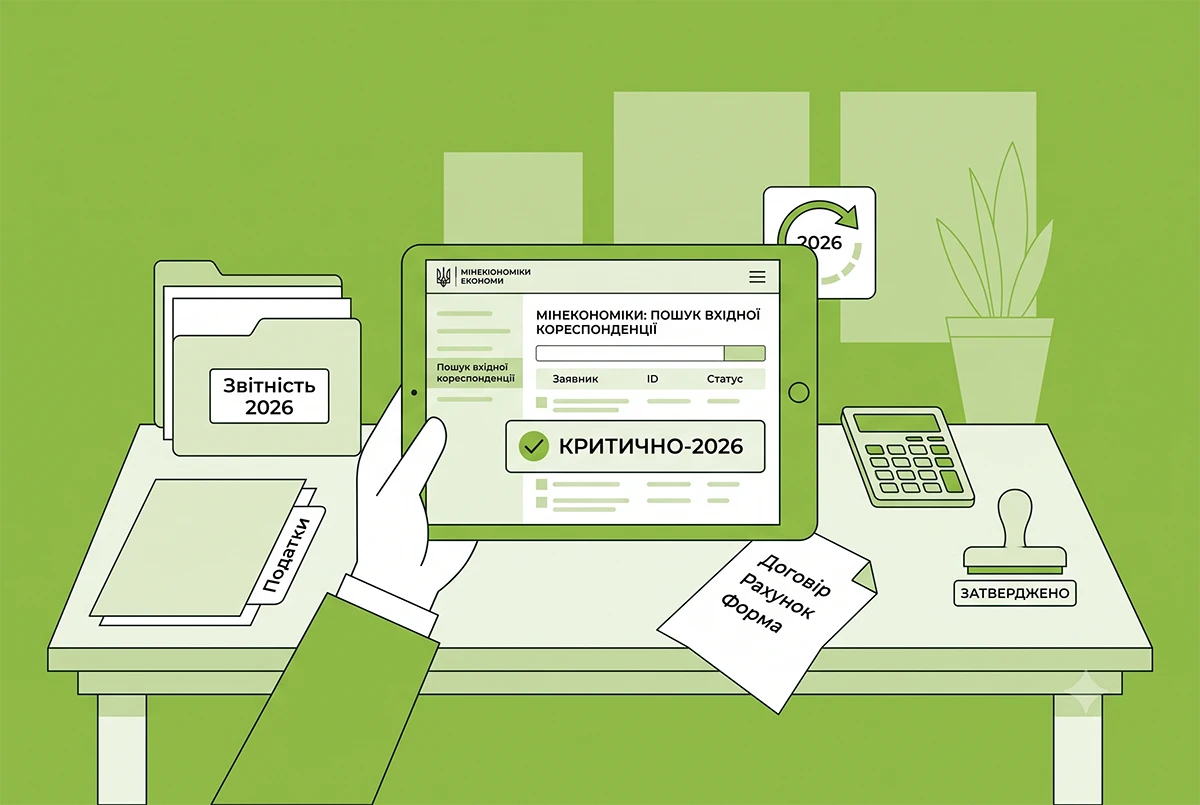

Нові рішення Мінекономіки щодо статусу критичності-2026 вже приймаються: шукаємо себе на сайті та у пошті

Ділимося інструкцією, як знайти справу щодо статусу критичності на сайті Мінекономіки. Для цього слід звернутися на сайті до меню «Пошук вхідної кореспонденції». Готові рішення щодо критичності шукайте по реєстраційному номеру у своїй пошті, в т.ч. в спамі

31.07.20268 7124

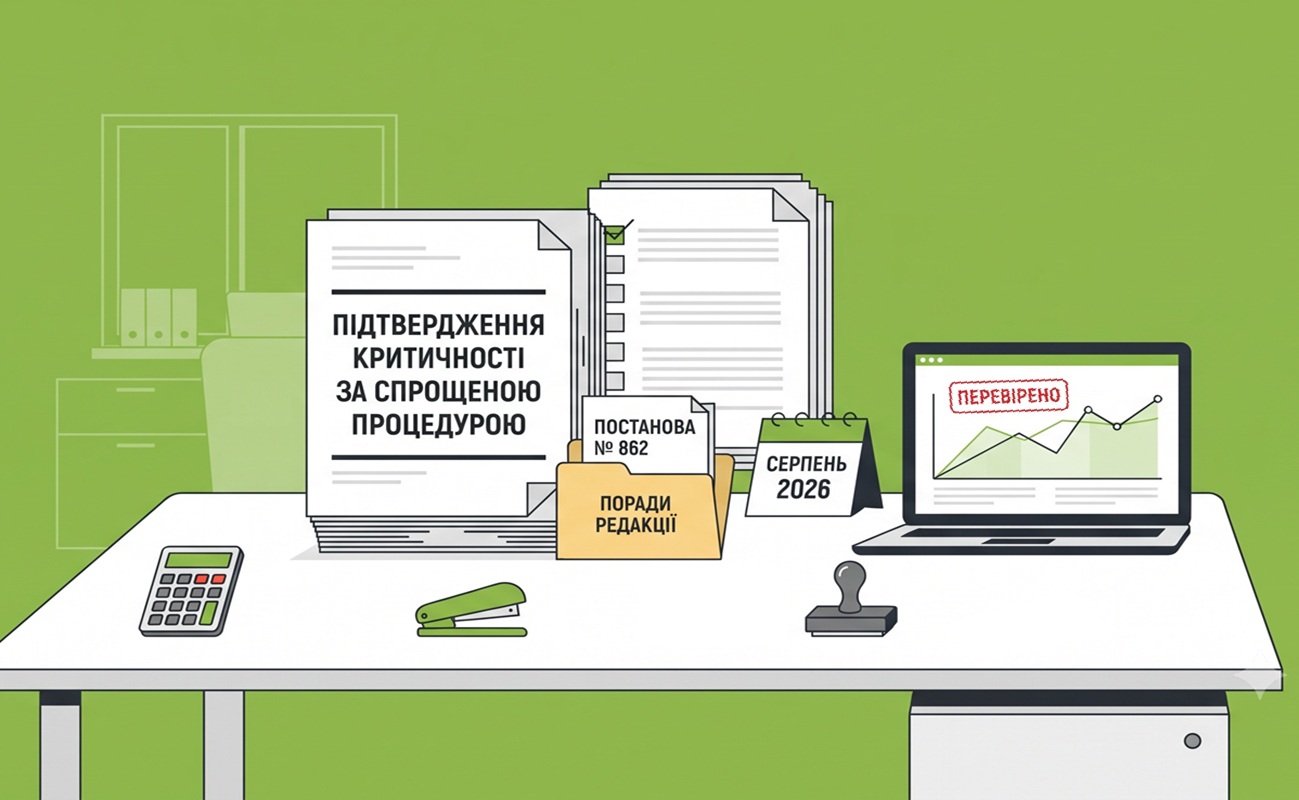

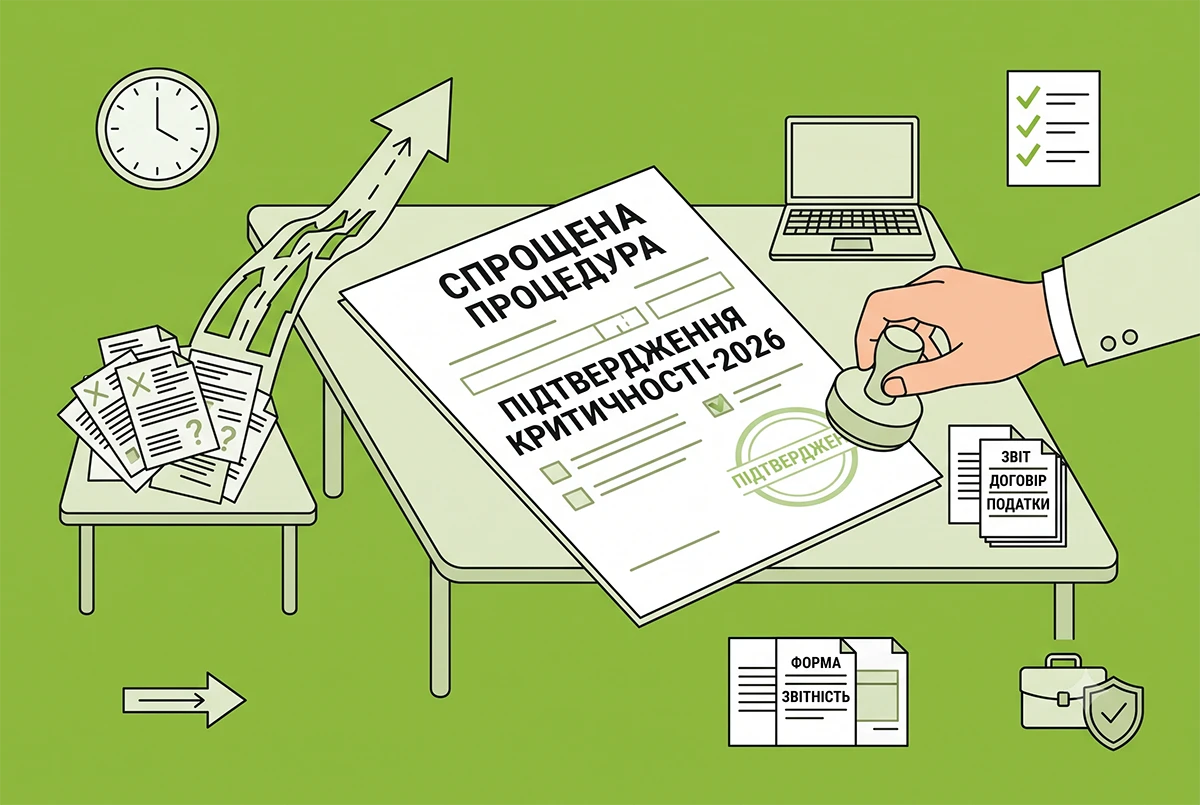

Підтвердження критичності за спрощеною процедурою до 10 серпня: зміни, зразки документів та практичні поради

Якщо у вас є діюче рішення про встановлення критично важливого статусу, і в ньому зазначена дата дії пізніше 1 вересня – у вас є шанс підтвердити цей статус та продовжити дію цього рішення до 10 серпня 2026 р. Як це зробити, розповімо далі у статті

31.07.202611 841

Заперечення на акт перевірки-2026: ДПС не має права ігнорувати ваші документи

Заперечення на акт перевірки – процесуальний документ, який є частиною матеріалів перевірки разом з усіма іншими документами. Якщо ДПС приймає рішення, не врахувавши їх, – це не просто «неввічливо». Це підстава скасувати податкове повідомлення-рішення в суді

31.07.2026180

Виправлення неточностей у нарахуванні податку на нерухомість у 2026 році: алгоритм від ДПС

У разі виявлення неточностей у податковому повідомленні-рішенні щодо податку на нерухомість платник має право провести звірку з податковим органом. За наявності розбіжностей службу зобов'язано зробити перерахунок та видати новий документ

30.07.2026146

Виявлення ДПС ознак ризиковості та призупинення реєстрації ПН: нові фейкові листи

Тема е-листів від псевдоподатківців: «Про виявлення ознак ризиковості платника податків та призупинення реєстрації податкових накладних згідно ст. 73 ПКУ»

30.07.20261 015

«Контролюючі органи і перевірки» №11(183) |30.07.2026 р.

Сто вісімдесят третій лист тематичної розсилки «Дебету-Кредиту», яка присвячена перевіркам різних органів влади та їхній діяльності в цілому

30.07.202668

Ризикові операції бізнесу у 2026 році: алгоритм виявлення ДПС та наслідки при перевірках

Чим більше ризикових індикаторів має суб’єкт господарювання, тим вища ймовірність потрапити до плану перевірок. Ризик-орієнтована система передбачає, що інтенсивність контрольних заходів залежить не від випадковості, а від оцінки ризиків

29.07.2026221

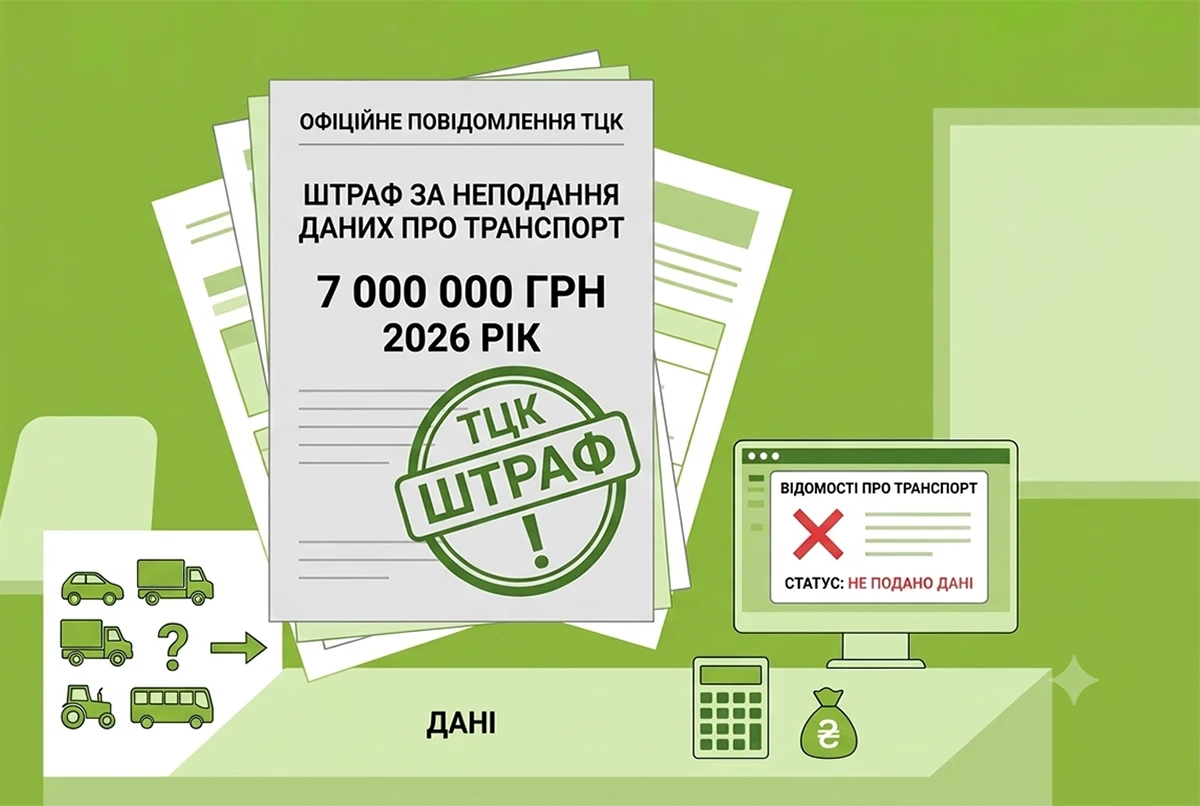

7 млн грн штрафів виписано ТЦК юрособам за неподання даних про транспорт: дані 2026 року

У 2026 році підприємствам ТЦК виписали понад 7 млн грн штрафів за 5 місяців. Найбільше таких постанов на Київщині; на Чернігівщині та Сумщині з 2014 року не складено жодної відомості про автотранспорт

29.07.20263 163

Розбіжності в податковій звітності-2026: чому цифри у ДПС та платників не сходяться

Останнім часом ДПС активно будує власну аналітику: система автоматично зіставляє публічні реєстри, звіти податкових агентів, дані ПРРО та подані декларації. Логіка проста – якщо два числа не збіглися, це сигнал

29.07.20262 031

Перевірки Держпраці за скаргою-2026: Верховний Суд дозволив перевіряти всіх працівників

Верховний Суд підтвердив, що: інспектор праці не обмежений перевіркою лише одного заявника; під час перевірки можуть досліджуватися трудові відносини інших працівників; можна перевіряти всі місця фактичної діяльності роботодавця

28.07.20262 8802

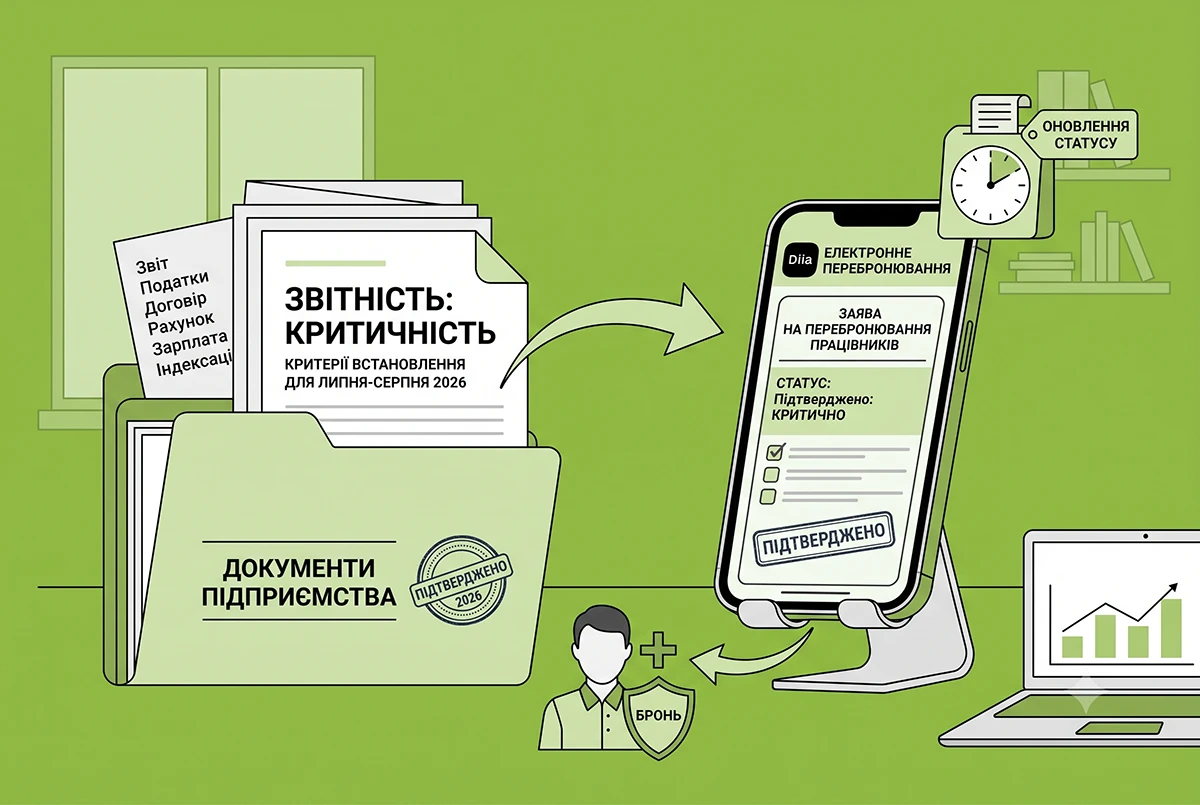

Отримання нової критичності у липні-серпні 2026: алгоритм та строк перебронювання в Дії

За коментарем фахівців Дії, при отриманні оновленої критичності Заява на перебронювання буде опрацьовуватись протягом 24 годин. Якщо роботодавець отримає нове рішення про критичність, він має право перебронювати своїх працівників (у яких є діюча бронь)

28.07.20267 046

Зняття грошей з картки померлого родича: позиція Верховного суду

Верховний суд дійшов висновку, що незаконна видача коштів не позбавляє спадкоємця права вимагати їх повернення, а фінансова установа повинна нести відповідальність за порушення встановленої процедури

28.07.2026331

Спрощена процедура підтвердження критичності-2026: 29 липня в Мінекономіки відбудеться перше засідання

На 29 липня 2026 року заплановане засідання Комісії Мінекономіки, під час якого мають розглядатися документи, подані за спрощеною процедурою підтвердження критичності. Сподіваємося, що за його результатами можуть бути ухвалені рішення щодо продовження статусу

28.07.20269 976

Закриття ФОПа без податкових боргів у 2026 році: відповіді на питання та покрокова інструкція від редакції

Подання заяви про припинення підприємницької діяльності не обнуляє податкове минуле ФОПа. Що буде із зобов’язаннями та боргами по ЄСВ, ЄП, ПДФО, ПДВ та ВЗ після ліквідації ФОП? Як їх стягне ДПС і з якого майна громадянина? Про це читайте в нашій статті

28.07.20262 699

Втрата ліцензії через податкову перевірку: ДПС назвала головні підстави та порушення

ДПС у Черкаській області нагадала перелік порушень, через які платники можуть втратити ліцензію на підакцизні товари. Серед причин – відсутність за адресою, недопуск до перевірки, робота без РРО/ПРРО та невиконання вимог щодо Е-кабінету

28.07.2026178

Перевірка особистих документів і перевірка військово-облікових документів: суттєва відмінність

Перевірка особистих документів громадян України проводиться поліцейськими. Перевірка військово-облікових документів проводиться під час воєнного стану у громадян України лише чоловічої статті поліцейськими, військовослужбовцями ТЦК та СП та прикордонниками

24.07.2026139

Останні новини

- Законопроєкт №15459 зобов’яже ТЦК та поліцію вести безперервну відеофіксацію перевірки документів, бодікамер і салонів авто, а також збереже відеозаписи щонайменше на 90 днів для забезпечення законностіСьогодні 17:414

- Підприємства, які отримали статус критично важливих за рішенням Міністерства оборони України, мають до 10 серпня 2026 року подати документи відповідно до критерію, зазначеного в попередньому рішенні.Сьогодні 17:0322

- Автоматизований доступ скасовує потребу в паперовому листуванні між ДПС та Держприкордонслужбою. Тепер ДПС зможе ще швидше виявляти фіктивні операції, схеми «сірих» ЗЕД, схеми ухилення від оподаткування, точніше виявляти податкове резидентствоСьогодні 16:44334

- 24 липня 2026 року Президент підписав Закони №4928-ІХ та №4929-ІХ щодо продовження загальної мобілізації та воєнного стану до 31 жовтня 2026 року, а 25 липня їх офіційно опубліковано в "Голосі України"ВажливоСьогодні 16:308 035

- Військовозобов’язані українці з відстрочкою від призову зможуть переоформити її, якщо виникла інша законна підстава. Подання заяви не припинятиме дію чинної відстрочки. Тому людину гарантовано не мобілізують у процесі оформленняВажливоСьогодні 16:106 339

- У червні кількість платників, яким були заблоковані ПН/РК збільшилась на 3%, заблокована сума ПДВ - зменшилась на 1%. Коливання, як бачимо, незначні. Але, за словами Ніни Южаніної, блокування ПН/РК й досі містить системні проблемиСьогодні 15:5430

- Кількість платників ПДВ станом на 01.07.2026 в Україні становить 248 тис. Кількість ризикових платників у червні - 12 955 платників, або 8% до всіх платників, які реєстрували ПН/РКСьогодні 15:1455

- Податківці нагадали, які операції з фізичної передачі пального під час війни не вважаються його реалізацією. Зокрема, йдеться про безоплатну передачу ЗСУ, силам цивільного захисту, лікарням, гуманітарку та примусове вилучення майна на потреби державиСьогодні 14:4450

- НАДС визначило ключові напрями підвищення кваліфікації публічних службовців на 2027 рік. Відповідний наказ ухвалено з урахуванням євроінтеграційного курсу та викликів часу. Провайдери освітніх послуг мають врахувати ці зміни під час розробки нових програмСьогодні 14:1934

- Уряд планує імплементувати правила ЄС щодо протидії податковим зловживанням. Як вони вплинуть на громадян, ФОПів та іноземний бізнес і кому доведеться заплатити податки двічі?Сьогодні 13:53378

- Оновлений Меморандум з МВФ готує зміни для платників податків, на які звернула увагу Н. Южаніна. Обов’язкову реєстрацію ПДВ для ФОП відтерміновано до 2028 року, але у 2027-му заплановано реформу 2 та 3 груп ЄП, нові ставки до 10% і автозаповнення деклараційСьогодні 13:35202

- Якщо ФОП подав Розрахунок за місячною формою, подавати квартальний Розрахунок за ці ж місяці не потрібно. Якщо ж місячні Розрахунки були подані не за всі місяці кварталу, квартальний Розрахунок подається лише за ті місяці, за які звітність не подаваласяСьогодні 13:081 684

- Щоб компанії підготувалися до запуску системи простежуваності тютюну і алкоголю більш легко та швидко, 1 серпня розгорнули тестове середовище — SandboxСьогодні 12:5864

- З 26 липня 2026 року у ТТН з'явився новий реквізит «Місце зберігання автомобіля», пов'язаний з обліком робочого часу водіїв. У статті відповідаємо на поширені запитання читачів щодо його заповнення в різних господарських ситуаціяхАналітикаСьогодні 12:302 191

- В ВРУ зареєстровано законопроєкт №15454 щодо удосконалення механізмів надання та реалізації права на користування надрами шляхом проведення аукціонів (електронних торгів) та на умовах угоди про розподіл продукціїСьогодні 12:1428

- 3 серпня 2026 р. при вході до Резерв+ користувачі отримують повідомлення "У нас технічна проблема. Вибачте, будь ласка, спробуйте ще раз". У Міноборони повідомили, що жодного збою в роботі застосунку не відбулось. Причина несправностей - велике навантаженняСьогодні 12:0011 962

- Саме 11 липня вшановується пам’ять княгині Ольги, яка впорядкувала систему збору данини та заклала основи фінансових відносин на наших землях. Тому день фінансистів зробили 11 липняСьогодні 11:41158

- Із 1 серпня 2026 р. для підтвердження критичності застосовують нову форму єдиної звітності з ЄСВ, ПДФО та ВЗ. Також пдприємствам слід перевірити суму середньої зарплати за липень: вона має бути не нижче 25 941 грн (і лише для деяких виключень – 21 617,50 грн)АналітикаСьогодні 11:301 726

- З 10 лютого 2026 р. нові КЕП (раніше їх називали ЕЦП) почали створювати за посиленим криптографічним стандартом «Купина». Повний перехід на цей стандарт відбудеться з 1 вересня. Чи треба до цієї дати змінити усі електронні підписи працівників? Читайте у статтіАналітикаСьогодні 11:303 001

- 3 серпня 2026 року при спробі подати єдину звітність податковим агентам надходять повідомлення від ДПС: зазначено невірну кількість додатків або вона не відповідає кількості поданих додатків або в додатку вказано невірний "номер місяця в кварталі"ВажливоСьогодні 11:103 8913

Журнали «Дт-Кт»

Головне за тиждень

від редакції «Дебет-Кредит»

Семінари для бухгалтерів

- Обовʼязкова Звірка з ТЦК до 1 грудня: стартувала для всіх! 6 кроків правильного проведення звірки даних з ТЦК. Штрафи від 34 тис грн за не проведення: кому і коли загрожують

Лектор: Мойсеєнко Т.

4 серпня, вівторок - Перехід на нові КВЕДи до 31.12.2026 для ФОП та Юросіб! Вплив на резидентів Дія.City. Нові коди NACE для бізнесу, розбіжності кодів, вплив на податки та ліцензії, подання змін до ЄДР

Лектор: Мойсеєнко Т.

5 серпня, середа - Зміни у документообігу бізнесів! Затверджено нові 42 форми кадрових і організаційних документів (положення, штатка, накази, заяви, графіки, протоколи тощо): як правильно бізнесу перейти на нові форми, використовувати зразки та осучаснити документообіг ком

Лектор: Мойсеєнко Т.

6 серпня, четвер - Сумісники на підприємстві – 2026 Прийняття • Військовий облік • Бронювання • Робочий час • Відпустки • Лікарняні • Звільнення. Перевірки Держпраці і ТЦК

Лектор: Мойсеєнко Т.

11 серпня, вівторок

Перевір свого контрагента:

сервіс надано OpenDataBot

Зараз коментують

- Хах, я так і думалаДПС не приймає нові форми єдиної звітності: 3 серпня 2026 р. надходять повідомлення про помилки

- Добрий день! Хіба нотифікацію не перенесено на 2027 рік?Нотифікація косметики: до чого готуватися з 3 серпня 2026 року

- Добрий день. Ми подали Обєднаний звіт в ЕКПП ще вранці 01 серпня 2026 р. - і досі немає квитанції №2. Вранці телефонували до ДПС - сказали чекати 2 квитанцію,ймовірно в ПФУ проблеми із завантаженням даних до своєї програми, тому і не надсилають квитанції про прийняття. Порадили повторно не відправляти звіт, поки немає результату по вже відправленомуНові форми єдиної звітності J(F)0500111 станом на 1 серпня 2026 р. вже в в Е-кабінеті та в «Єдиному вікні»