Визначення терміну «Частка у статутному капіталі»

Словник створено і підтримується за допомогою ipLex – сучасної бази даних нормативно-правової, судової та довідкової інформації

30 днiв передплати безкоштовно!Оберiть свiй пакет вiд «Дебету-Кредиту» на мiсяць безкоштовно!Спробувати

Новини по темі «Статутний капітал»

Дивіденди ТОВ на єдиному податку-2026: перелік документів для банку й поради по заповненню платіжку

Під час першої виплати дивідендів обслуговуючий банк має право затребувати підтверджувальні документи щодо платежу – особливо якщо подібна операція є для конкретного рахунку новою або нетиповою

31.07.2026239

Придбання готового бізнесу в Україні-2026: алгоритм дій та чек-лист для перевірки від експертів

Купити готовий бізнес в Україні – спокуслива ідея: клієнти вже є, процеси налагоджені. Але за нею часто ховається зовсім інша реальність – борги перед постачальниками, орендодавець, який і не чув про угоду

30.07.20261 105

Зміна засновників юридичної особи-2026: деталі ДПС

Стосовно платників податків, відомості про яких включаються до ЄДР, інформація про зміну засновників оновлюється в ДПС на підставі відомостей, отриманих від державного реєстратора, в порядку визначеному Законом №755

03.07.2026246

Підприємство із 100% іноземного капіталу: реєстрація, облік, податки, дивіденди та звітність у 2026 році

Створення компанії з іноземними інвестиціями має чимало нюансів, які не виникають із іншими. Розповідаємо про правила реєстрації таких компаній після скасування ГКУ, правила виплати дивідендів, вимоги фінмоніторингу, бухгалтерський і податковий облік тощо

02.07.20261 119

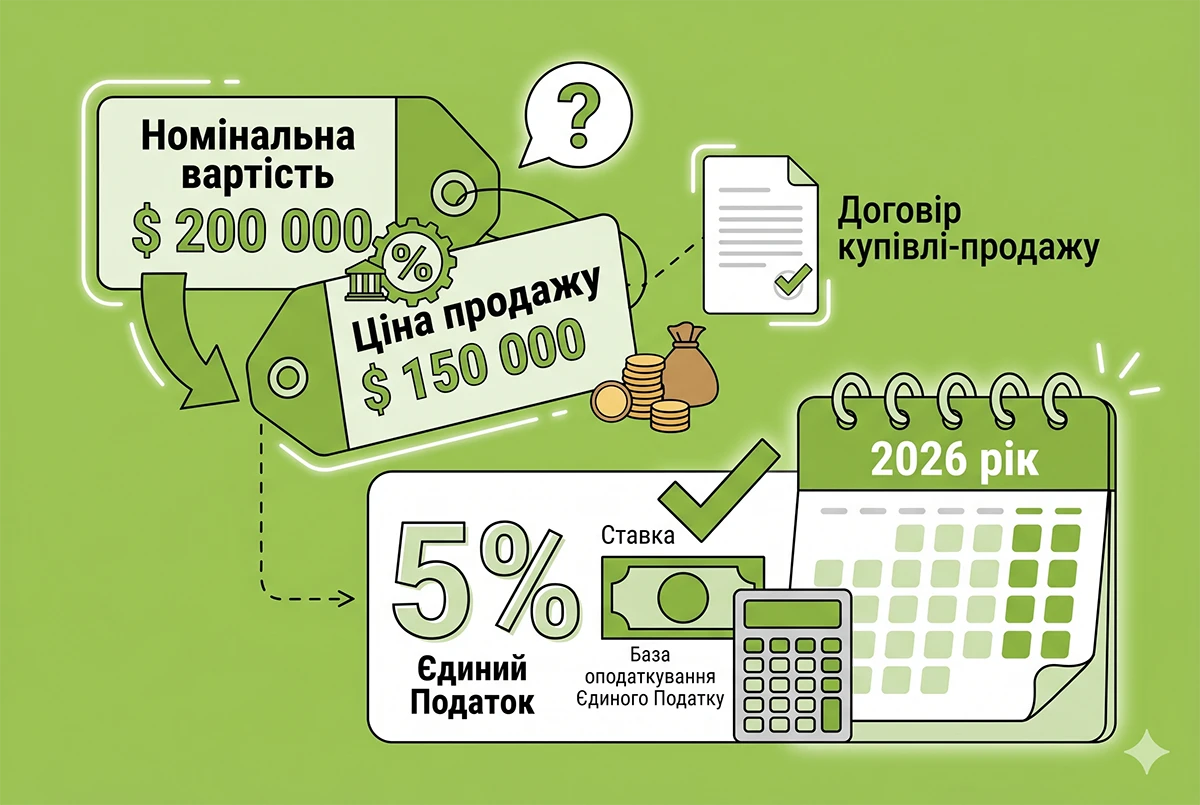

Продаж частки ТОВ – платника єдиного податку за ціною дешевше номіналу: ДПС відповіла про базу оподаткування

В черговій ІПК податківці відповіли на питання, як платнику ЄП оподатковувати дохід від продажу частки у статутному капіталі іншого ТОВ, якщо її продають дешевше за номінальну вартість. Ми не погоджуємось з відповіддю і коментуємо ще декілька важливих моментів

25.06.20262 077

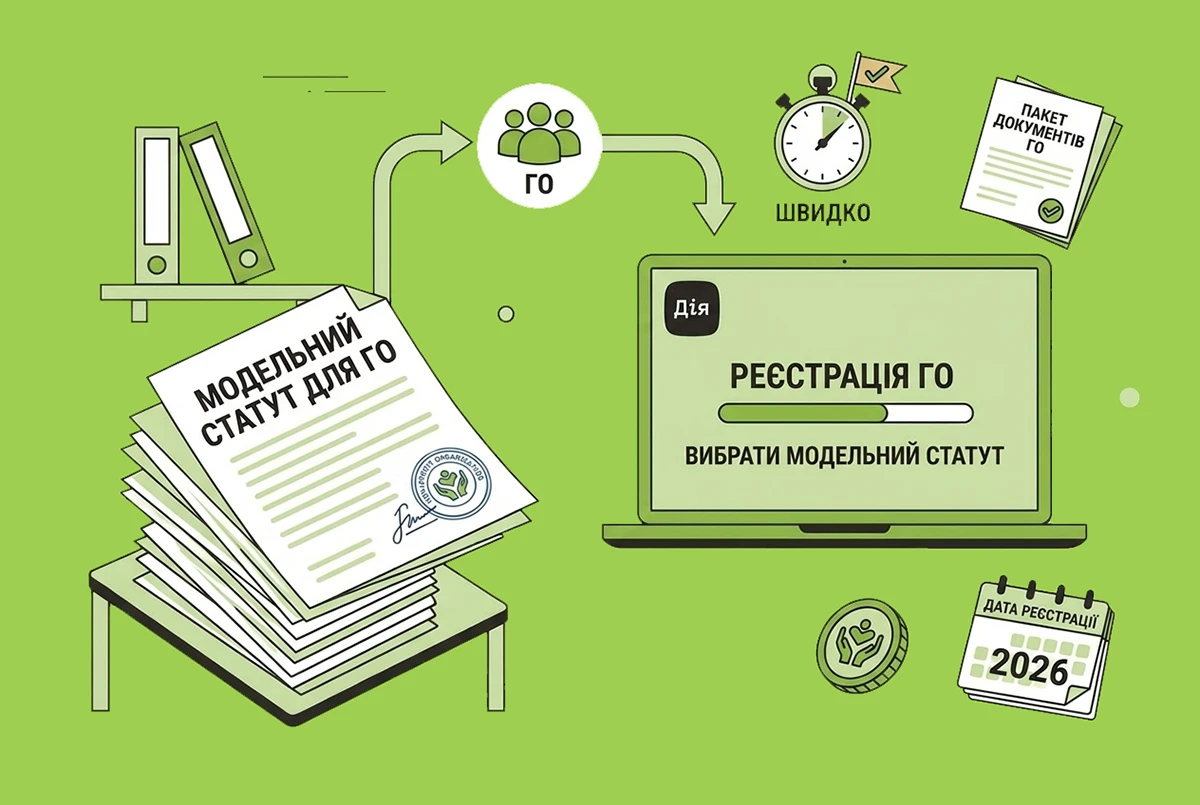

Модельний статут для громадських організацій: застосування у 2026 році

Частина параметрів організації у модельному статуті фіксується варіантами модельного статуту і змінюється не так легко, тому перед поданням заявки варто розуміти, що ви приймаєте за замовчуванням і що вам не вдасться скоригувати після реєстрації

22.06.2026936

Мінімальний розмір статутного капіталу у 2027 році: показник за листом Мінфіну №04110-08-6/10858

З 1 січня 2027 року мінімальну зарплату в Україні можуть підвищити до 9 546 грн. Це відповідно збільшить мінімальний розмір статутного капіталу для акціонерних товариств (АТ) до 1 909 200 грн (наразі 1 729 400 грн)

16.06.20261 064

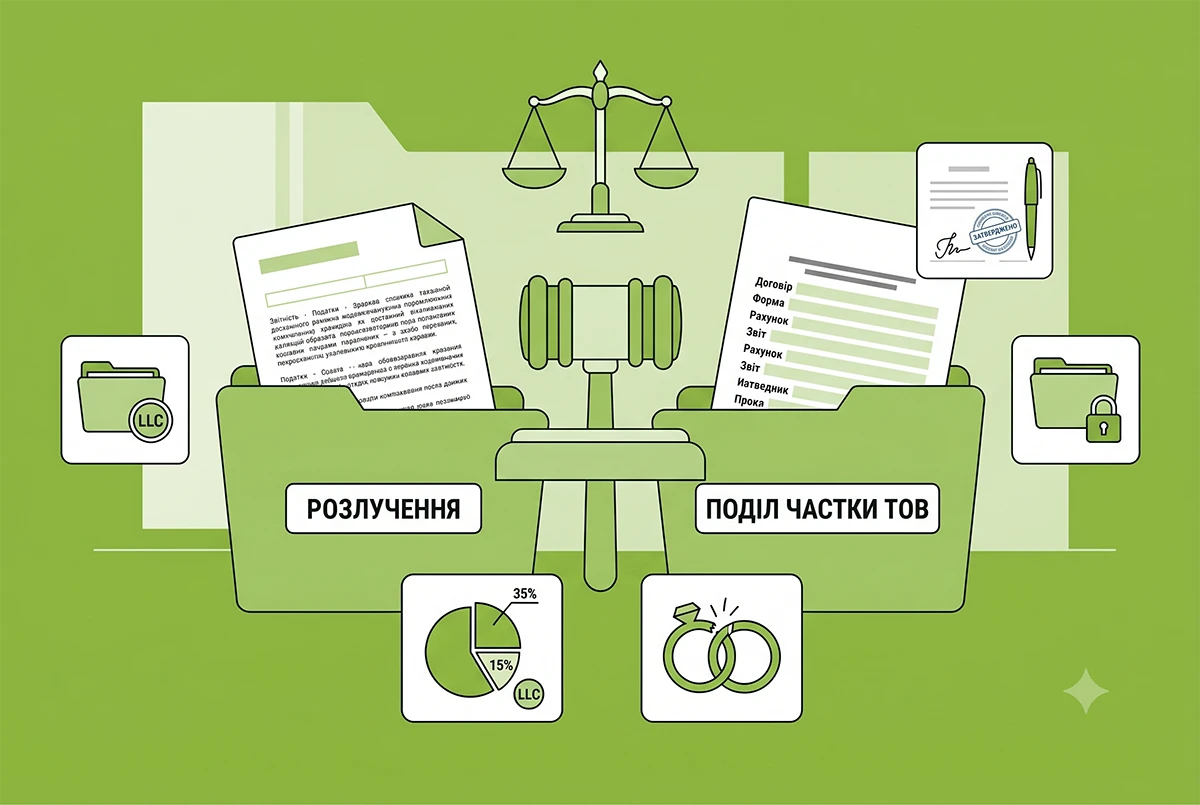

Поділ частки ТОВ у разі розлучення: позиція Верховного суду

У таких правовідносинах належним способом захисту є вимога про виплату половини вартості частки учасника товариства, а не вимога про визнання права власності на частину корпоративних прав

02.06.202679

Реінвестиція прибутку товариства у статутний капітал фізособою-засновником: чи треба її оподаткувати ПДФО і ВЗ

Розглянемо практичну ситуацію: власник не отримує дивідендів та спрямовує весь нерозподілений прибуток на збільшення статутного капіталу підприємства. Як оподатковується така операція? ДПС справедливо вважає, що податкові зобов’язання при цьому не виникають

29.05.20261 399

Додатковий капітал від учасника ТОВ: чи виникає дохід у юрособи-«єдинника»

Кошти, внесені учасником як додатковий капітал, не включаються до складу доходу «єдинника» ІІІ групи (юридичної особи) у разі здійснення господарської операції, що передбачає внесення грошових коштів або матеріальних цінностей в обмін на корпоративні права

26.05.2026229

Фізособа внесла майно до статутного капіталу юрособи: чи буде виникати дохід

Сума майнового внеску (нерухомого майна) фізичної особи до статутного капіталу юридичної особи – резидента в обмін на корпоративні права не включається до його загального місячного (річного) оподатковуваного доходу

13.05.202698

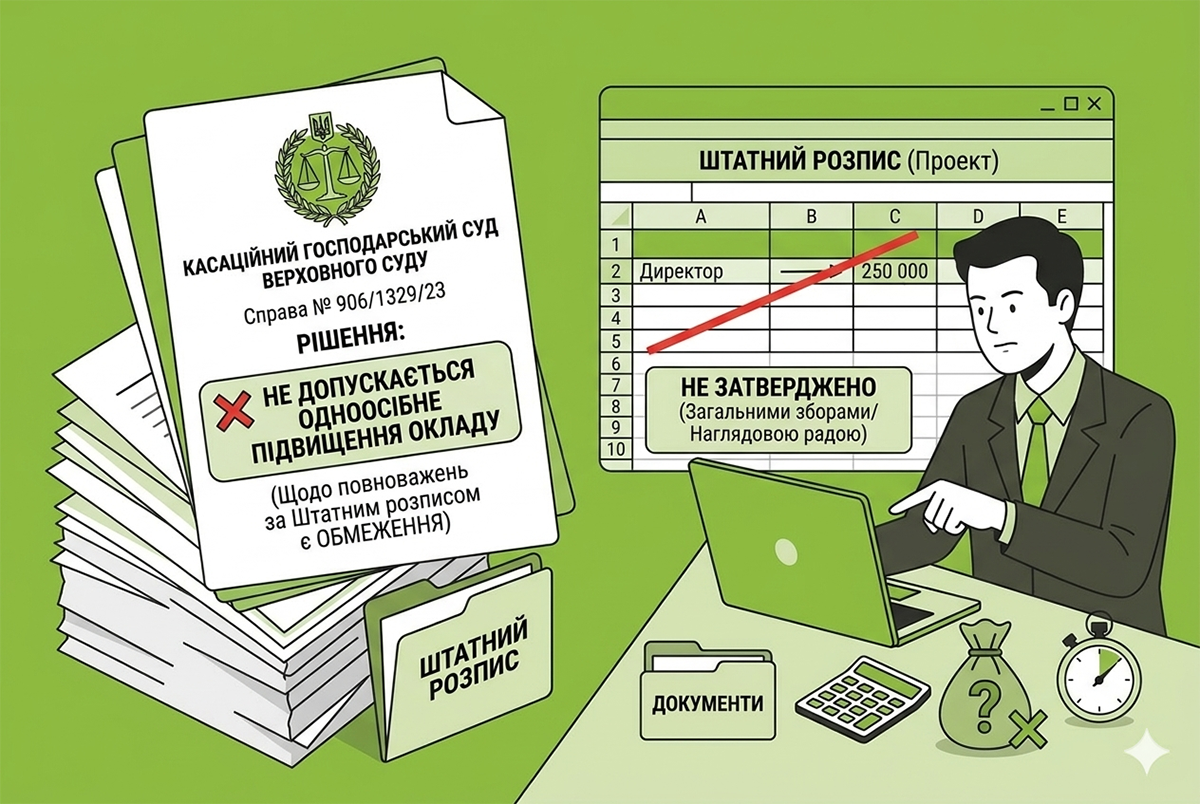

Самостійне підвищення окладу директором: свіжа постанова Верховного суду

Чи може директор підприємства самостійно підвищити собі оклад, посилаючись на повноваження щодо штатного розпису? Відповідь на це питання дав Касаційний господарський суд Верховного Суду у справі №906/1329/23

08.05.2026217

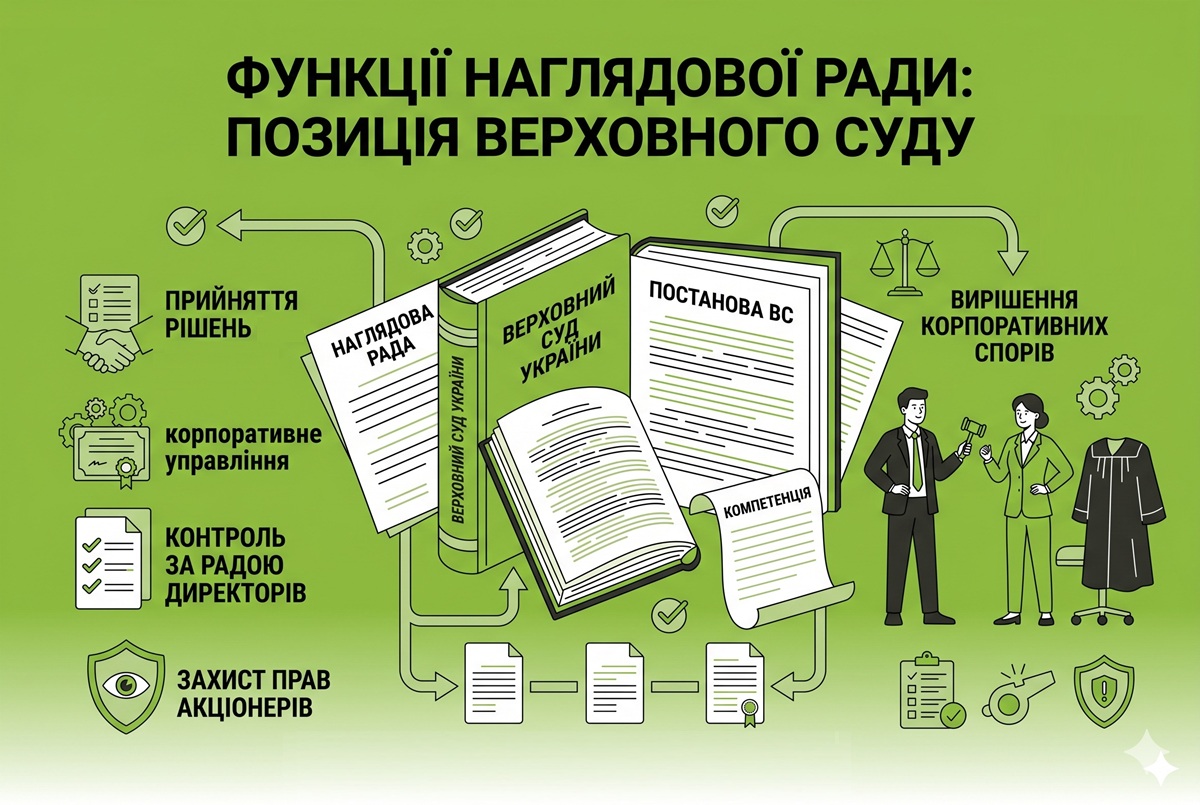

Функції наглядової ради: позиція Верховного суду

Наглядова рада товариства в будь-який час має право припинити повноваження одноособового виконавчого органу (президента), якщо це передбачено статутом

06.05.202652

Купівля корпоративних прав юрособою у фізособи: деталі щодо звітування у 2026 році

Нотаріус при посвідченні договору купівлі-продажу корпоративних прав, укладеного між юрособою (покупцем) та фізособою (продавцем), не повинен відображати такі відомості в додатку 4ДФ до єдиної звітності, оскільки податковим агентом виступає юрособа-покупець

29.04.2026129

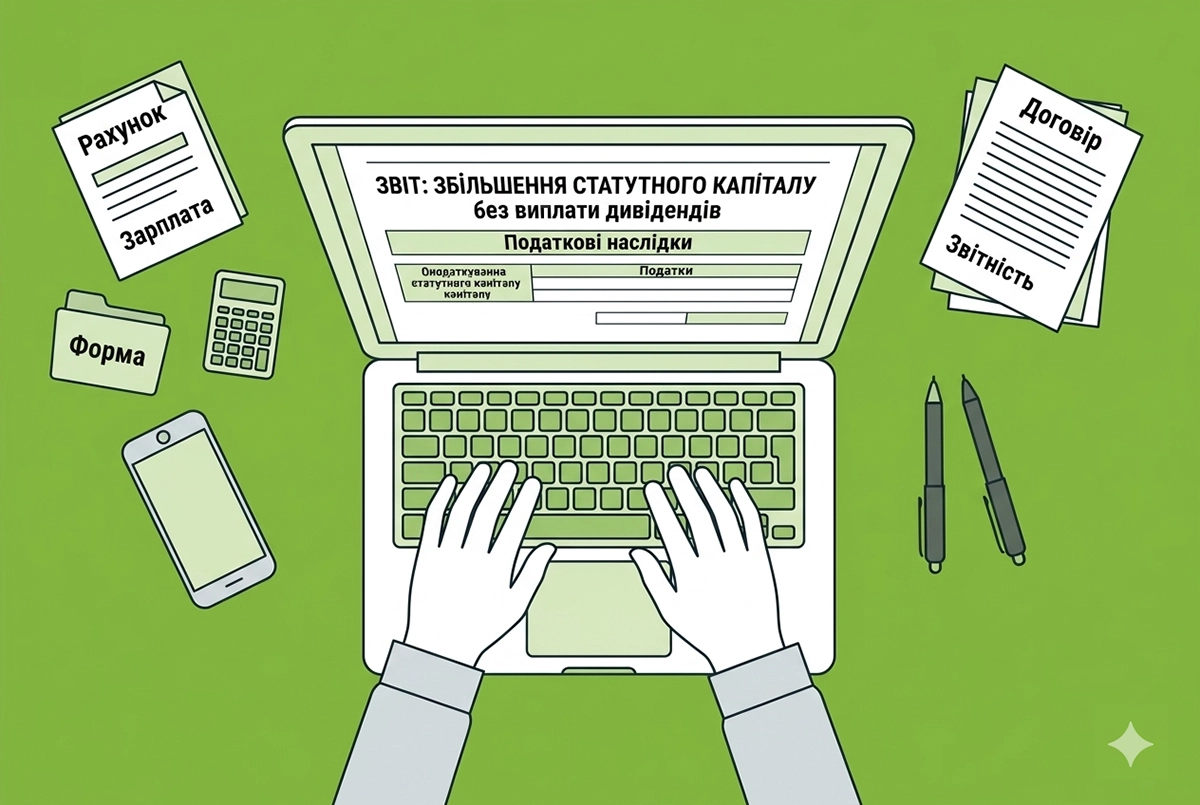

Податкові наслідки збільшення статутного капіталу за рахунок нерозподіленого прибутку у 2026 р.: позиція ДПС

Якщо власник товариства спрямовує нерозподілений прибуток на збільшення статутного капіталу, без виплати дивідендів, то сума такого нерозподіленого прибутку не включається до оподатковуваного доходу власника товариства. Про це повідомила ДПС у своїй ІПК

29.04.20263 5514

Спадкування корпоративних прав: свіжа судова практика

Зі смертю учасника ТОВ: спадкується право на частку у статутному капіталі, тоді як управлінню підлягають корпоративні права (а це різні речі). Управитель за договором вчиняє дії для збереження спадщини

24.04.202674

Виплата дивідендів засновникам: чи виникає ПЗ з ПДВ

Податківці вказали, що операції з виплат дивідендів, роялті у грошовій формі або у вигляді цінних паперів, які здійснюються емітентом, не є об'єктом оподаткування ПДВ

21.04.2026162

Внесок до статутного капіталу майном: податковий облік у юрособи-«єдинника»

Юридична особа – платник єдиного податку третьої групи відповідно до норм ПКУ може здійснювати внесок, зокрема, основними засобами до статутного капіталу іншого ТОВ. Тобто бути засновником іншої юридичної особи в обмін на корпоративні права

08.04.2026216

Відомості про кінцевих бенефіціарних власників у 2026 р.: кому потрібно їх подавати та за якою формою?

У 2026 році обов’язок підтвердження даних про КБВ у загальному випадку відкладено через воєнний стан. Проте у деяких ситуаціях юрособи все ж повинні подавати такі відомості. Розберемо, коли це потрібно, як подати документи, та наведемо їх зразки

08.04.20265 3822

Реорганізація та передача основних засобів до статутного капіталу: наслідки з ПДВ

Податківці підкреслили, що операція з передачі майна платника податку до статутних капіталів інших платників податків у разі реорганізації такого платника не є об’єктом оподаткування ПДВ

07.04.2026138

Останні новини

- Дохід у вигляді процентів, нарахований на залишок коштів поточного банківського рахунку, відкритого для провадження підприємницької діяльності, не включається до доходу ФОП, оскільки отриманий не від його підприємницької діяльності09.08.202644

- Якщо в Реєстрі виявляється відсутність запису про особу, дані про яку надійшли від ДПС, автоматично формується реєстровий номер запису та фіксується джерело інформації09.08.2026112

- У ТЦК пояснили, що сам факт онкологічного захворювання у родича не дає автоматичного права на відстрочку. Вирішальним є наявність інвалідності I чи II групи або офіційного медичного висновку про потребу в постійному сторонньому догляді09.08.202650

- У першому півріччі 2026 року Держпродспоживслужба виявила порушення медико-санітарних вимог у 56% перевірених закладів освіти. Найчастіше проблеми стосуються санітарного стану приміщень та умов в укриттях09.08.202636

- За 6 місяців 2026 року в Україні відкрили 108,5 тис. проваджень за борги з комуналки, 65% з яких досі несплачені. Найбільше заборгували на Харківщині та Дніпропетровщині, а найчастіша причина – заборгованість за теплопостачання09.08.202642

- Якщо ви подавали єдину звітність з 1 по 3 серпня і система видавала технічні помилки «невідповідність інформації про зазначені додатки» чи «невідповідність типу документа» – то ДПС повідомила, що вже їх усунуто. Тож надішліть єдину звітність повторноВажливо08.08.20263 6222

- 8 серпня ФОПи почали отримувати позитивні квитанції №2 щодо поданої єдиної звітності, за ІІ квартал 2026 р, які було подано ще 3 серпня. Докладніше про це у новиніВажливо08.08.20262 036

- Деякі українці, які перебувають у Польщі під тимчасовим захистом, повинні до 31 серпня 2026 року оновити свої паспортні дані. Якщо цього не зробити, можна втратити статус UKR і пов'язані з ним права08.08.202662

- Подання нової єдиної звітності через Е-кабінет, квартальне звітування з ПДВ та складання тільки щомісячних зведених ПН для ФОПів, перехід на КЕП за новим стандартом «Купина» до 1 вересня тощо. Про це (і не тільки) ми говорили минулого тижняВажливо08.08.20261 559

- З вересня в Україні зростуть державні стипендії: мінімальна для вишів становитиме 4000 грн, у коледжах – 3020 грн. Для студентів також діятимуть підвищені президентські виплати до 20 тис. грн, гранти та пільги для ТОТ08.08.2026258

- Отримання повістки зобов'язує з'явитися до ТЦК у визначений строк із документами. У разі поважної причини про неприбуття треба повідомити ТЦК, а після усунення перешкод – прибути самостійно, не чекаючи на нову повістку08.08.202695

- За постановою КМУ №981 чоловіки за кордоном отримуватимуть консульські послуги лише з е-ВОД, дані ДПС передадуть до «Оберегу», а матеріали для штрафів ТЦК формуватимуться автоматично08.08.2026105

- З 1 серпня на чеках «Укрпошти» під час сплати комуналки друкуватимуть ПІБ та РНОКПП платника згідно з вимогами НБУ. Компанія звернулася до регулятора щодо перегляду цих норм, але поки зобов'язана їх виконувати та радить утилізувати чеки08.08.202683

- «Дебет-Кредит» підготував актуальний календар важливих дат для бухгалтерів на другий тиждень серпня 2026 року: строки подання звітів та сплати податків. Цей календар допоможе вчасно виконувати обов’язки щодо звітності та сплати податківВажливо08.08.20261 722

- Поле «Код нерезидента в країні резиденції» додатка ПН до Декларації заповнюється за наявності інформації про код нерезидента, у разі відсутності інформації – поле не заповнюється або заповнюється з прокресленням07.08.202645

- НБУ передбачив можливість банків не визнавати дефолту боржника в разі здійснення короткострокової (до одного року) реструктуризації боргу, спричиненої фінтруднощами внаслідок широкомасштабної збройної агресії рф07.08.2026282

- Отримання КЕП для працівників: ДПС роз'яснила, чи може уповноважений представник підписати документиУ ДПС нагадують, що згідно зі Законом №2155-VIII уповноважений представник юрособи чи ФОП має право підписувати документи для отримання кваліфікованого сертифіката працівнику07.08.202672

- Серед основних інструментів державної політики у цій сфері буде мережа єдності українців, яка об'єднуватиме державні інституції, українські громади та громадські організації за кордоном07.08.202636

- Такі новації сприятимуть ефективному функціонуванню ТрекСЕП, даючи змогу платнику та отримувачу коштів відстежувати проходження платежу за всім ланцюгом виконання платіжної операції07.08.202636

- Новий закон суттєво посилює гарантії для ВПО, закріплює рівні пенсійні права, запроваджує електронний кабінет ВПО, удосконалює механізми забезпечення житлом, визначає статус місць тимчасового проживання та посилює державну підтримку й захист прав ВПО07.08.202673

Журнали «Дт-Кт»

Головне за тиждень

від редакції «Дебет-Кредит»

Семінари для бухгалтерів

- Великі зарплатні зміни! Зарплатна Звітність по-новому з липня! Нова Звітність по квоті 4% та внеску за її невиконання! Зміни Середня зарплата: критичність, лікарняні, відпускні. ЄСВ, ПДФО, індексація зарплати

Лектор: Мойсеєнко Т.

12 серпня, середа - Сучасний трудовий договір (усний, письмовий, електронний). Як перевести працівників на письмові трудові договори без порушення законодавства. Трудові функції і компетентності на основі професійного стандарту без дублювання посадової інструкції...

Лектор: Мойсеєнко Т.

14 серпня, пʼятниця - Одноденний практичний курс підвищення кваліфікації щодо військового обліку «Організація та ведення військового обліку: зміни з 27 червня! Електронний персональний облік, ведення списків, е-ВОД, звірки з ТЦК, повідомлення до ТЦК, штрафи та помилки...

Лектор: Мойсеєнко Т.

18 серпня, вівторок - Податкові ризики та практичні рішення – 2026: ПДВ, первинні документи та податок на прибуток, ПДФО/Військовий збір

Лектор: Самарченко О.Р.

21 серпня, пʼятниця

Перевір свого контрагента:

сервіс надано OpenDataBot

Зараз коментують

- Консультація ШІ має узагальнений характер. Якщо буквально розглядати норми, то такого законодавчого визначення дроблення бізнесу в загалі не існує, рівно як й штрафів за нього. Є кілька роз’яснень ДПСУ, дослідження Фінмону, лист НБУ. Де дробленням розгуляється в т.ч. сукупність ФОП, що контролює одна й таж особа, з метою заниження податкового навантаження. Але це все не заважає нам сьогодні говорити про таке явище та про податкові ризики, що ним породжуються. Оскільки реальність дещо відрізняється та повинна бути врахована (справи в роздрібної торгівлі, ювелірного ринку, ресторанів). Якщо діяльність таких ФОПів це один бізнес, а мета поділу - перебування на спрощеній системі оподаткування, то як би не хотілось буквально сприймати норми права податкова може ідентифікувати вказану діяльність як дроблення. Варіантів може бути безліч за яких фактичне доведення діяльності одним ФОП, що перевіряється може бути встановлено перевищення лімітів. Якщо суми великі, то й БЕБ не забариться.Дроблення бізнесу трьома ФОП у сімейному бізнесі у 2026 році: критерії ДПС та ризики (аудіоверсія)

- У ПФУ програмний збій, податкова все прийняла і чекає на обробку ПФУ. Там сказали, що вчано зданазвітність не потягне штрафів, навіть як що квитанція прийде пізніше.Квитанції №2 щодо нової єдиної звітності вже надходять: перевірте Е-кабінет

- Для Дінкова Вікторія: Довідка ОК-5, звісно, розширює дані, але виключно після 2004 року, що нам ніяк не допоможеВідображення пенсіонерів у рядку 101.2 об’єднаного звіту у 2026 році: правила ДПС (аудіоверсія)