Визначення терміну «Безнадійна заборгованість»

Безнадійна заборгованість

а) заборгованість за зобов’язаннями, щодо яких минув строк позовної давності;

б) прострочена заборгованість померлої фізичної особи, за відсутності у неї спадкового майна, на яке може бути звернено стягнення;

в) прострочена заборгованість осіб, які у судовому порядку визнані безвісно відсутніми, оголошені померлими;

ґ) прострочена понад 180 днів заборгованість особи, розмір сукупних вимог кредитора за якою не перевищує мінімально встановленого законодавством розміру безспірних вимог кредитора для порушення провадження у справі про банкрутство, а для фізичних осіб - заборгованість, що не перевищує 25 відсотків мінімальної заробітної плати (у розрахунку на рік), встановленої на 1 січня звітного податкового року (у разі відсутності законодавчо затвердженої процедури банкрутства фізичних осіб);

д) актив у вигляді корпоративних прав або не боргових цінних паперів, емітента яких визнано банкрутом або припинено як юридичну особу у зв’язку з його ліквідацією;

е) сума залишкового призового фонду лотереї станом на 31 грудня кожного року;

є) прострочена заборгованість фізичної або юридичної особи, не погашена внаслідок недостатності майна зазначеної особи, за умови, що дії щодо примусового стягнення майна боржника не призвели до повного погашення заборгованості;

ж) заборгованість, стягнення якої стало неможливим у зв’язку з дією обставин непереборної сили, стихійного лиха (форс-мажорних обставин), підтверджених у порядку, передбаченому законодавством;

з) заборгованість суб’єктів господарювання, визнаних банкрутами у встановленому законом порядку або припинених як юридичні особи у зв’язку з їх ліквідацією;

и) заборгованість фізичної особи, яка залишилася непогашеною перед іпотекодержателем після здійснення згідно із статтею 36 Закону України "Про іпотеку" звернення стягнення на предмет іпотеки шляхом позасудового врегулювання на підставі договору, якщо законом або договором передбачено, що після завершення такого позасудового врегулювання будь-які наступні вимоги іпотекодержателя щодо виконання боржником - фізичною особою основного зобов’язання є недійсними;

і) заборгованість особи за договором про споживчий кредит або іншим договором, анульована згідно з пунктами 12 і 16 розділу IV "Прикінцеві та перехідні положення" Закону України "Про споживче кредитування".

До безнадійної заборгованості банків та небанківських фінансових установ може бути віднесена сума боргу за фінансовим кредитом, у тому числі сума основної заборгованості та/або сума нарахованих доходів, за яким прострочення погашення суми боргу (його частини) становить понад 360 днів, крім боргу за фінансовими кредитами осіб:

пов’язаних з таким кредитором;

які перебувають з таким кредитором у трудових відносинах;

які перебували з таким кредитором у трудових відносинах, та період між датою звільнення таких осіб та датою прощення їхньої заборгованості не перевищує три роки.

Безнадійна заборгованість

- сума переплати пенсії, яка не може бути стягнута (відшкодована) та визнана такою рішенням відповідної комісії.

ПРАВЛІННЯ ПЕНСІЙНОГО ФОНДУ УКРАЇНИ П О С Т А Н О В А Про затвердження Порядку повернення сум пенсій, виплачених надміру, та списання сум переплат пенсій, що є безнадійними до стягнення (Порядок, п.2) 21.03.2003 N 6-4

Безнадійна заборгованість

- заборгованість користувача перед бібліотекою з документів, узятих ним у тимчасове користування, щодо якої є впевненість про неповернення її боржником або за якою строк позовної давності минув.

МІНІСТЕРСТВО КУЛЬТУРИ І ТУРИЗМУ УКРАЇНИ Н А К А З Про затвердження Інструкції з обліку документів, що знаходяться в бібліотечних фондах (Інструкція, розд.2) 03.04.2007 N 22

Безнадійна заборгованість

- прострочена заборгованість за кредитами, бюджетними позичками/фінансовою допомогою та нарахована на її суму пеня:

боржників, визнаних у встановленому порядку банкрутами, вимоги щодо погашення заборгованості яких не були задоволені у зв'язку з недостатністю їх активів;

боржників, стосовно яких проведено державну реєстрацію припинення юридичної особи у зв'язку з визнанням її банкрутом;

щодо стягнення якої судом прийнято рішення не на користь держави, яке набрало законної сили та/або стягнення якої в судовому порядку є неможливим або недоцільним.

КАБІНЕТ МІНІСТРІВ УКРАЇНИ П О С Т А Н О В А Питання обліку заборгованості, в тому числі простроченої, перед державою за кредитами, залученими державою або під державні гарантії, бюджетними позичками/фінансовою допомогою, наданими Міністерством фінансів у 1993-1998 роках, нарахування пені та списання безнадійної заборгованості (Порядок обліку заборгованості, в тому числі простроченої, перед державою за кредитами, залученими державою або під державні гарантії, бюджетними позичками/фінансовою допомогою, наданими Міністерством фінансів у 1993-1998 роках, нарахування пені та с исання безнадійної заборгованості, п.2) від 2 березня 2011 р. N 174 м.Київ

Словник створено і підтримується за допомогою ipLex – сучасної бази даних нормативно-правової, судової та довідкової інформації

30 днiв передплати безкоштовно!Оберiть свiй пакет вiд «Дебету-Кредиту» на мiсяць безкоштовно!Спробувати

Новини по темі «Заборгованість»

Борг по податках і виїзд за кордон-2026: чи дійсно можуть не випустити ФОПа

Проста наявність боргу по єдиному податку, військовому збору, ЄСВ або навіть штрафу від податкової — сама по собі не є підставою для заборони виїзду. Але є три кроки, після яких заборона стає реальністю і можуть не випустити ФОПа

01.07.20261 472

Погашення податкового боргу при ліквідації платника податків, не пов’язаної з банкрутством

У разі якщо платник податків, що ліквідується, має суми надміру сплачених грошових зобов’язань або суми невідшкодованих податків з відповідного бюджету, такі суми підлягають заліку в рахунок його грошових зобов’язань або податкового боргу перед таким бюджетом

01.07.202666

Борг із зарплати-2026: чому міська рада не відповіла за комунальне підприємство

Верховний Суд наголосив: факт того, що орган місцевого самоврядування створив комунальне підприємство, призначає його керівника або є власником майна підприємства, не означає автоматичного виникнення відповідальності за борги такого підприємства

30.06.2026106

Довідка про відсутність заборгованості з податків: яка доля QR-коду

Роздрукована довідка може бути подана за місцем вимоги, оскільки достовірність її підтверджується спеціальним QR-кодом. За QR-кодом довідки, зісканувавши його, автоматично здійснюється перехід на сторінку Електронного кабінету, де можна перевірити довідку

26.06.2026112

Довідка про відсутність заборгованості ДПС-2026: як отримати онлайн і завантажити з QR-кодом

Довідка про відсутність заборгованості ДПС потрібна при участі в тендерах, отриманні кредитів, укладенні певних договорів та в інших ситуаціях, коли контрагент або орган влади хоче переконатися у чистоті платника перед бюджетом

24.06.2026352

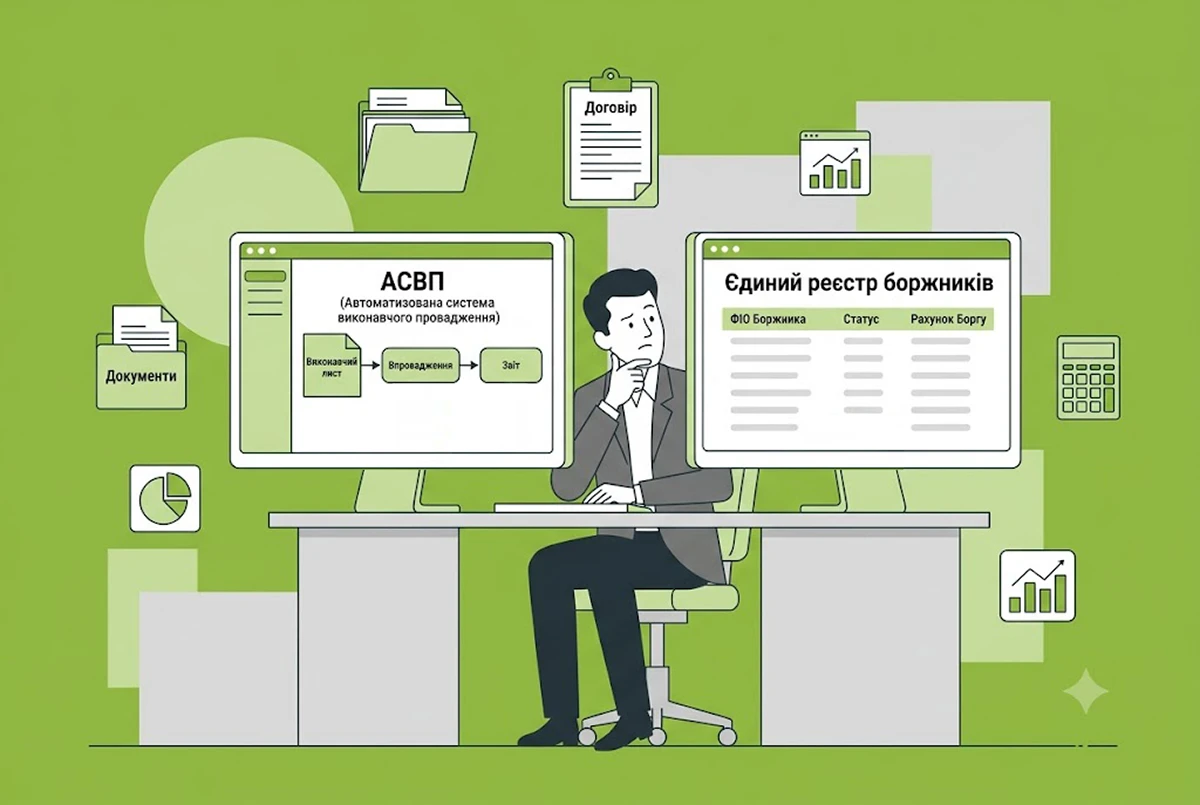

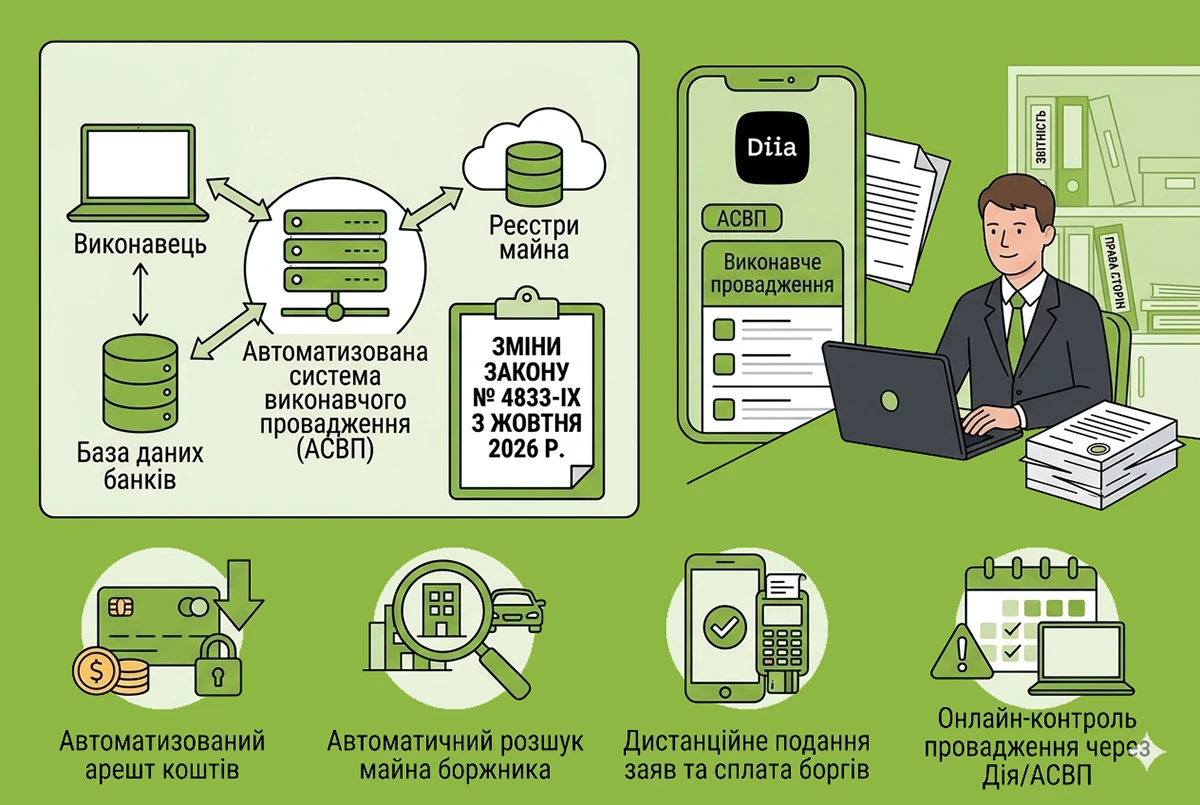

Автоматизована система виконавчого провадження та Єдиний реєстр боржників – у чому різниця: розповів Мін'юст

Громадяни часто плутають Автоматизовану систему виконавчого провадження (АСВП) та Єдиний реєстр боржників. Хоча ці ресурси пов'язані, вони мають абсолютно різне призначення, обсяг даних та рівень доступу

21.06.2026114

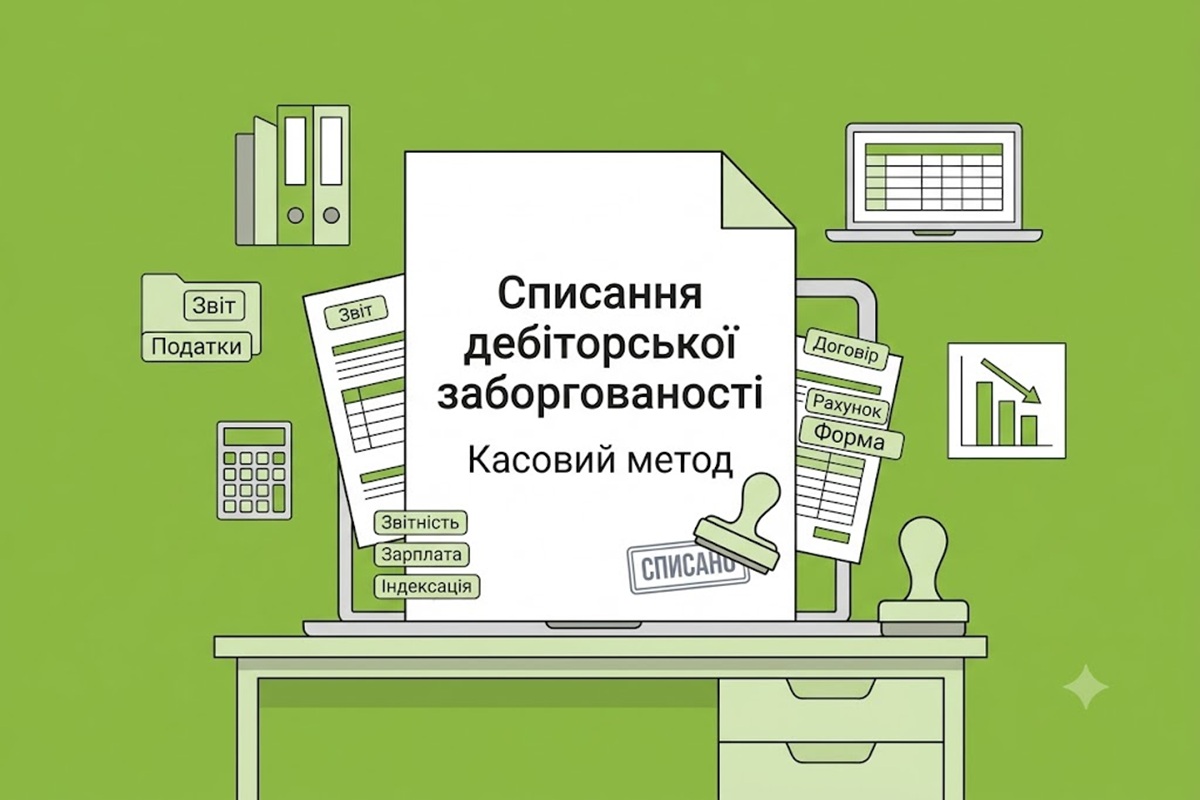

Списання дебіторської заборгованості при касовому методі: ДПС нагадала особливості складання ПН

При списанні простроченої дебіторської заборгованості за поставлені, але не оплачені товари чи послуги платники ПДВ, які застосовують касовий метод, зобов'язані скласти податкову накладну та зареєструвати її в ЄРПН на дату такого списання

19.06.2026176

Судовий наказ у цивільному процесі: вимоги для видачі, строки та порядок скасування боржником

Херсонський апеляційний суд роз'яснив, що судовий наказ є одночасно рішенням та виконавчим документом, видається без засідання за 7 категоріями вимог, а боржник має 15 днів на його скасування

19.06.202678

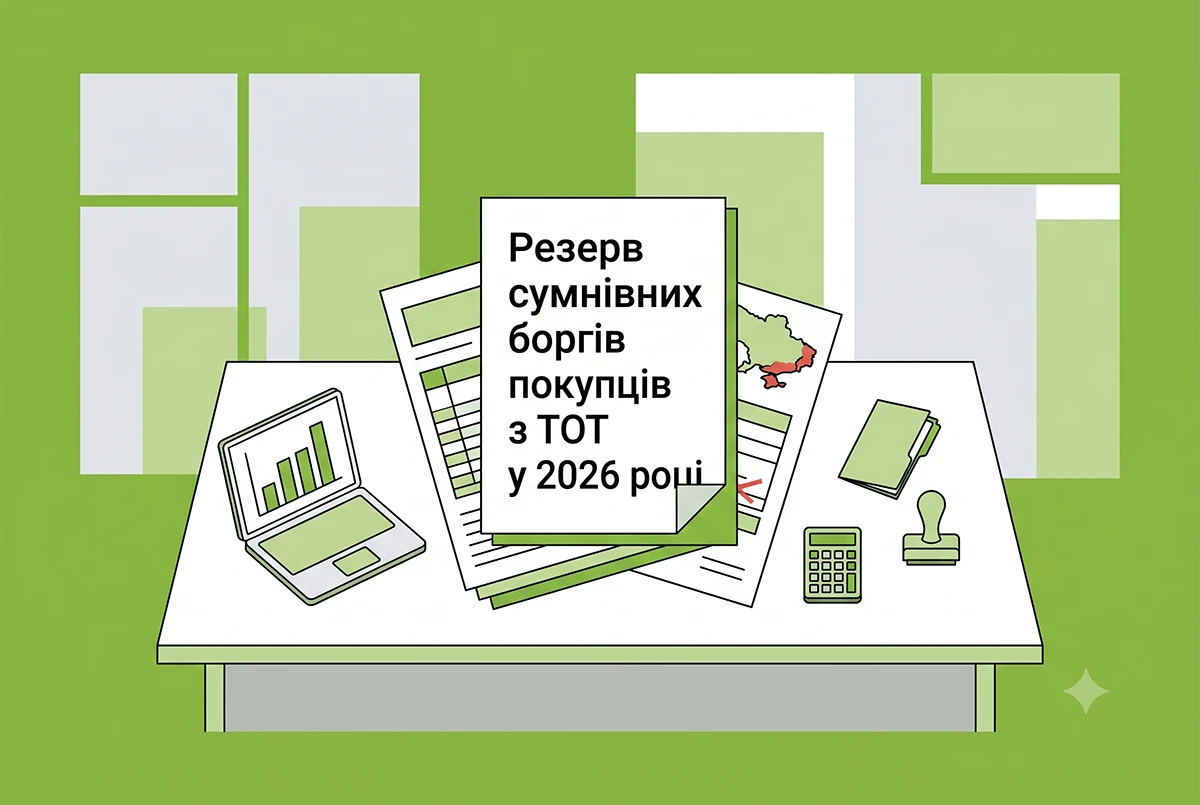

Резерв сумнівних боргів покупців з ТОТ у 2026 році: алгоритм обліку згідно з НП(С)БО 10 та оподаткування

Підприємство має дебіторську заборгованість за покупцями на тимчасово окупованій території. Станом на дату річного балансу 31.12.2025 створили резерв сумнівних боргів. Чи правильно це? Як це вплине на оподаткування податком на прибуток у 2026 році?

19.06.20262 037

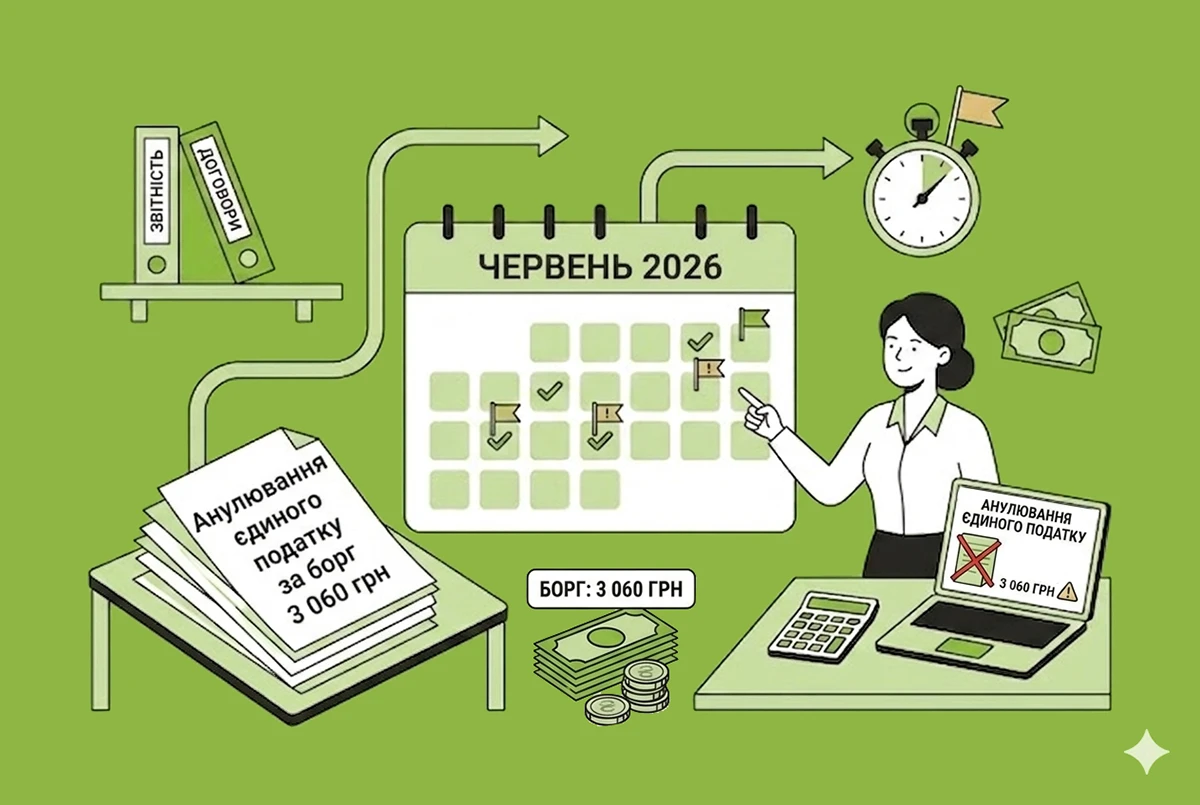

Анулювання єдиного податку за борг 3 060 грн: реальний кейс і що варто знати ФОП у 2026 році

Не сплатив вчасно податки – далі неважливо. Камеральна перевірка ДПС проходить без жодного виїзду. Результат – анулювання ЄП заднім числом і перерахунок усіх податків так, ніби працював на загальній системі. Ось на такі наслідки можна натрапити через борг

18.06.20264 197

Цифровізація виконавчого провадження в Україні: ключові зміни Закону №4833-IX з жовтня 2026 року

З жовтня набере чинності реформа виконавчого провадження з електронною взаємодією з банками й держреєстрами. Розповідаємо про автоматичне зняття обмежень з боржників, захист єдиного житла та ризики нових бюрократичних бар’єрів за участю соцслужб

17.06.2026130

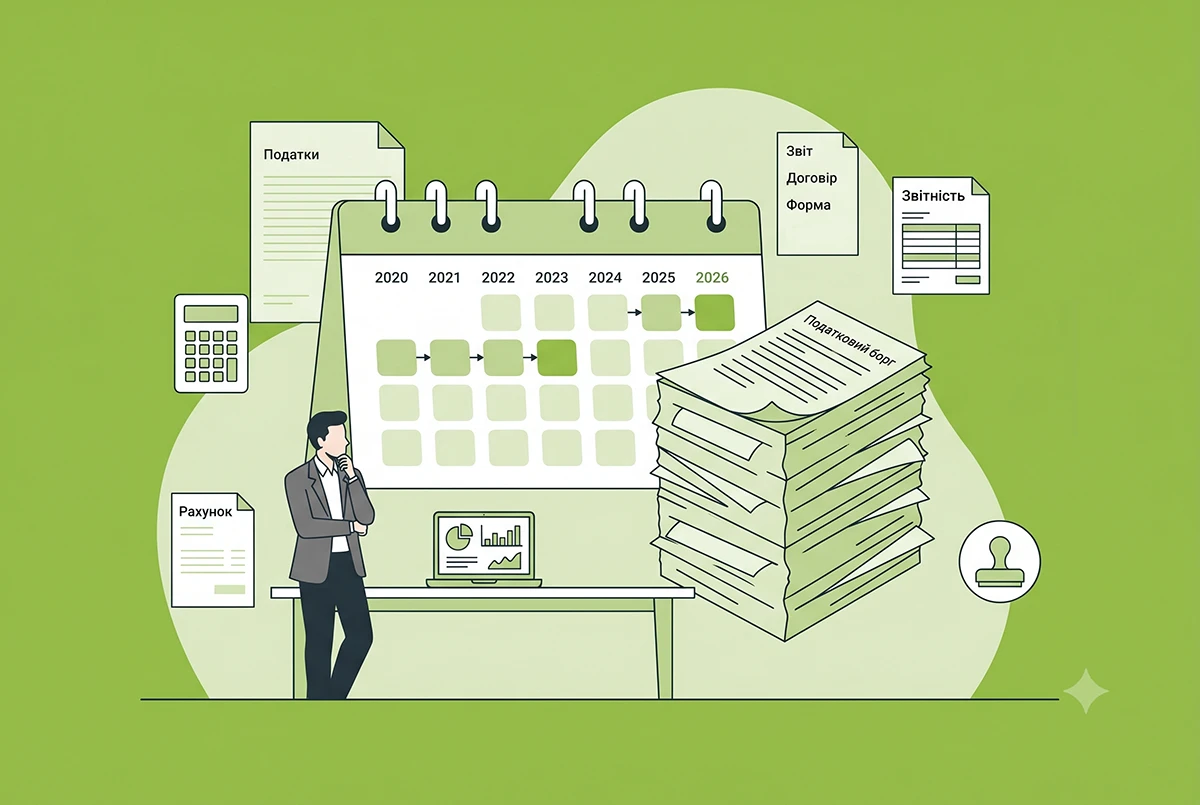

Списання безнадійного податкового боргу за ст. 102 ПКУ: ДПС розповіла про алгоритм розрахунку 1095 днів

З якої дати починається перебіг 1095-денного строку давності, після закінчення якого податковий борг може бути визнаний безнадійним та списаний? У цій статті ми нагадаємо норми ПКУ та прокоментуємо позицію ДПС щодо цього питання

16.06.20264 024

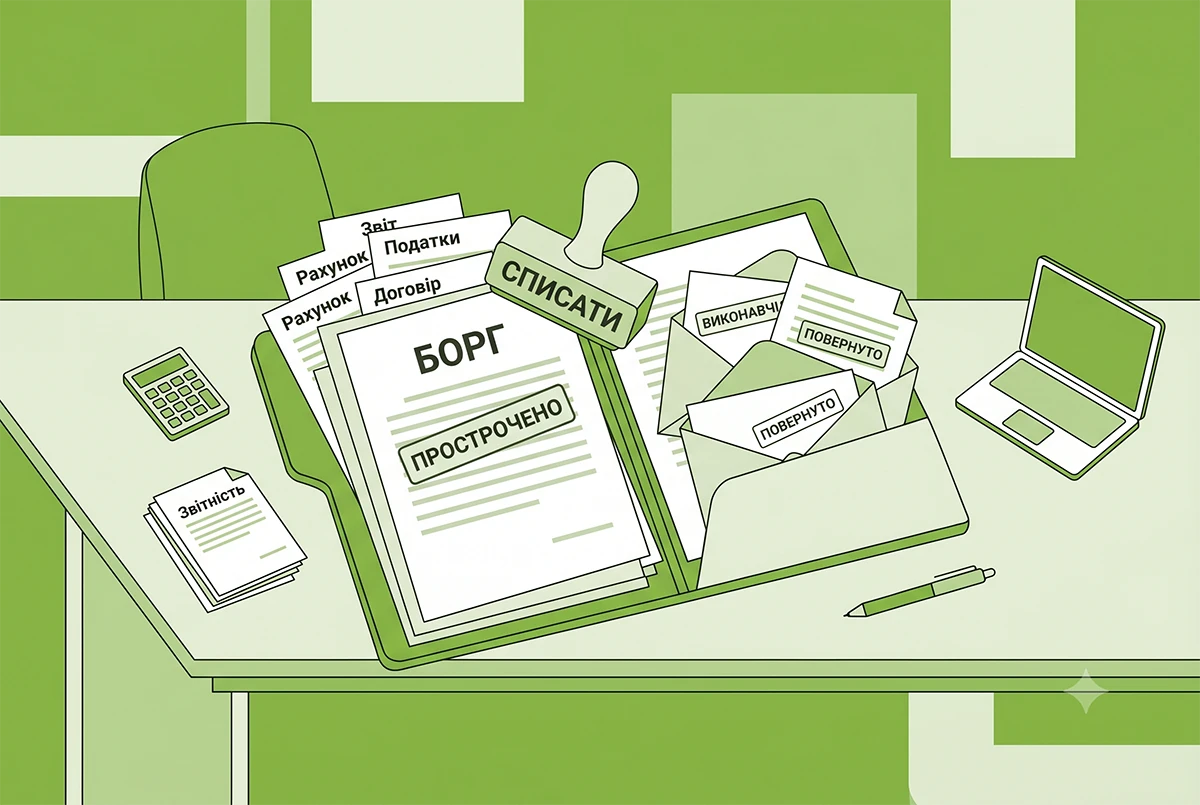

Чи можна списати дебіторку, якщо борг прострочено, а виконавчі документи повернуті: що каже Закон і ДПС

У орендодавця є прострочена дебіторська заборгованість. Ним вжито вичерпних заходів щодо її стягнення. Чи є постанова виконавця про повернення виконавчих документів достатньою підставою для визнання заборгованості безнадійною? Читайте думку ДПС та наш коментар

15.06.20263 087

Перевірка податкового боргу: як дізнатися про заборгованість до 3060 грн

Податкова вимога надсилається боржнику лише тоді, коли сума боргу перевищує 3060 грн. Як самостійно та швидко перевірити наявність меншої заборгованості за допомогою «Електронного кабінету» або застосунку «Моя податкова» – роз’яснює ДПС

12.06.2026250

Кредити та лікарняний-2026: чи можуть стати причиною відмови у виїзді за кордон

Під час перетину кордону кредитні зобов’язання громадян не перевіряються. Зокрема, прикордонники не цікавляться наявністю кредитів, розстрочок чи іпотек. Так само це стосується і перебування на лікарняному

07.06.202693

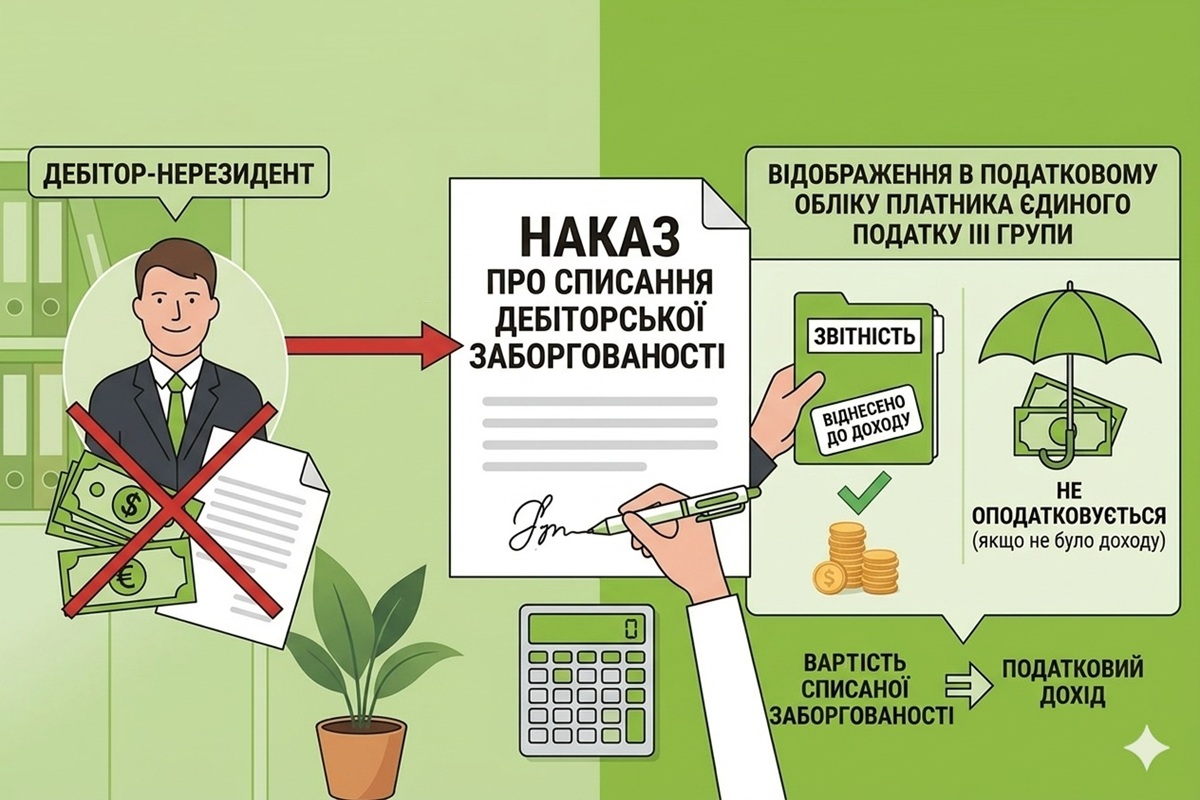

Списання дебіторської заборгованості нерезидента у "єдинника" ІІІ групи: що з доходом

Для цілей оподаткування єдиним податком при списанні дебіторської заборгованості у платника єдиного податку відсутній дохід та зазначена операція не впливає на право перебування юрособи на спрощеній системі

04.06.202656

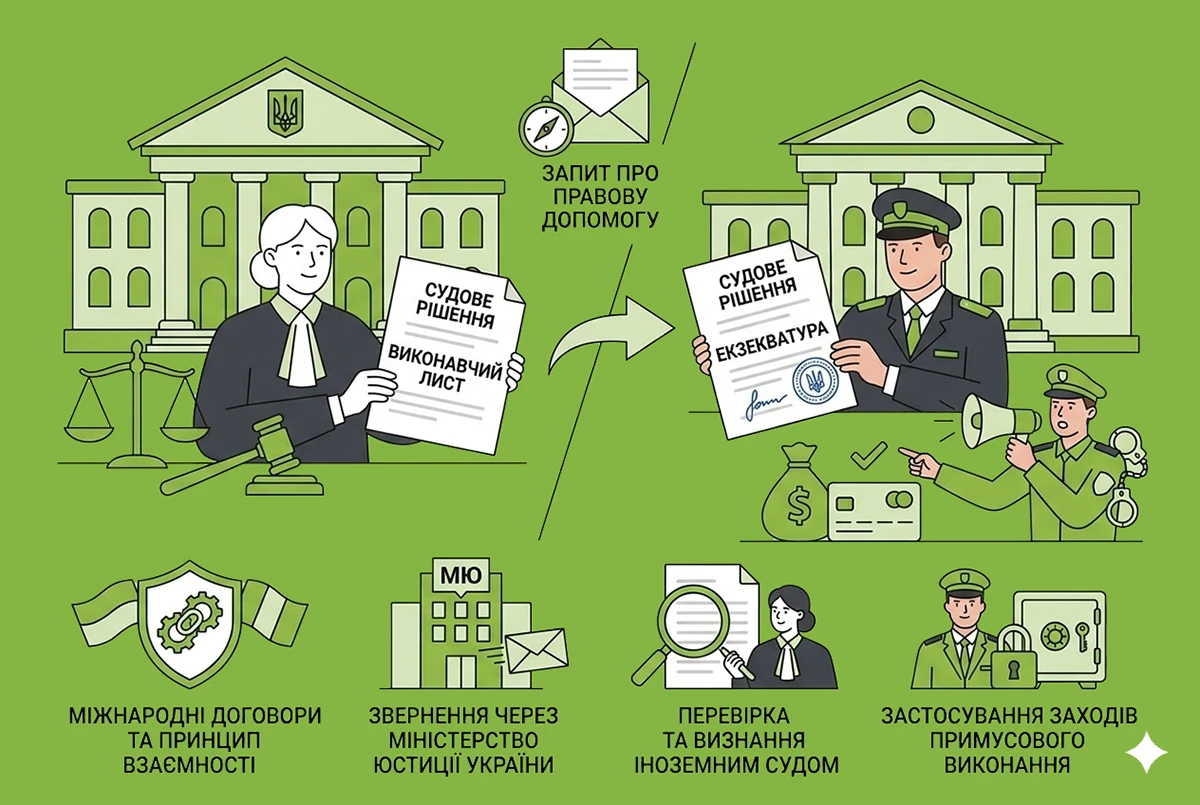

Боржник перебуває за кордоном: як виконується судове рішення

Водночас рішення українського суду автоматично діє в межах території України. Для того щоб воно породжувало правові наслідки в іншій державі, необхідно пройти процедуру його визнання або визнання та надання дозволу на примусове виконання

04.06.2026102

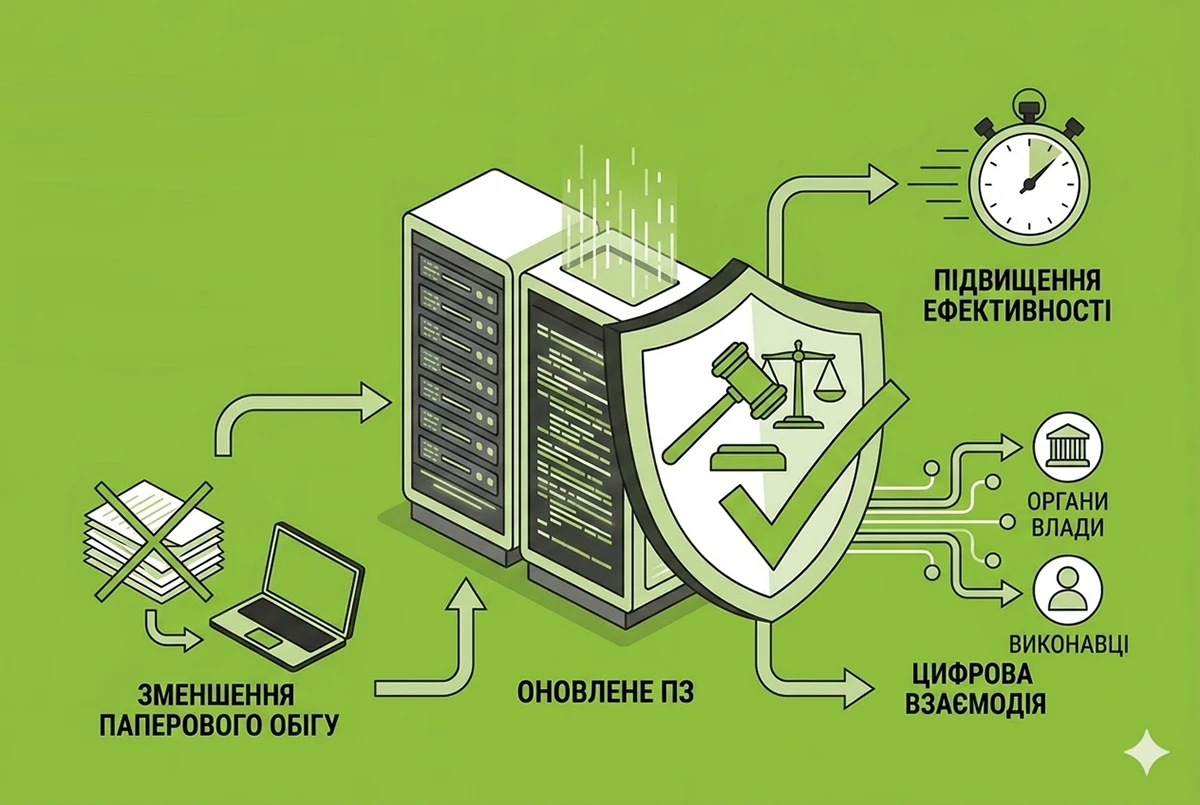

Мін’юст модернізував виконавче провадження: що нового в Автоматизованій системі

Оновлення програмного забезпечення спрямоване на підвищення ефективності виконання судових рішень, скорочення паперового документообігу та подальшу цифровізацію взаємодії між органами державної влади та виконавцями

03.06.202646

8 червня – граничний термін подання статзвітів №1-ПВ та №3-борг за травень 2026 року

Юридичні особи, відокремлені підрозділи юросіб мають подати до територіального органу Держстату до 8 червня (включно) форми №1-ПВ «Звіт із праці» та №3-борг за травень 2026 року

03.06.20261 015

Розрахунок заборгованості по аліментах: коли та як отримати в 2026 році

Розрахунок заборгованості має право видати виключно державний виконавець, у якого на виконанні перебуває виконавчий документ про стягнення аліментів

02.06.2026137

Останні новини

- Головним документом є направлення лікаря. Якщо після його формування з’явилися нові медичні документи, їх можна додати до справи до ухвалення рішення експертною командою07.07.202629

- Для цього необхідно звернутися до Офісів податкових консультантів, подати відповідний запит і протягом 5 робочих днів отримати відповідь щодо підприємства чи ФОП07.07.202648

- Станом на 6 липня до переліку заборон включено 198 нових сервісів: Товариства з обмеженою відповідальністю «Крипто-Про», Акціонерного товариства «Наукововиробнича фірма «Мікран», Акціонерного товариства «Іскра Технології»07.07.2026366

- У темі зазвичай зазначається нібито «Вимога про надання документів та пояснень у межах податкового контролю», щоб спонукати отримувача відкрити лист або вкладення07.07.2026480

- Мінрозвитку оновило критерії визначення критично важливих підприємств у сфері транспорту. Пасажирські перевізники повинні мати від 3 дозволів та 10% резерву автопарку, а вантажні – підтвердити щонайменше 5 поїздок через єЧергу за 90 днів07.07.202640

- Для підтвердження статусу підприємства мають надати до 10 серпня довідку про середню зарплату працівників та податковий розрахунок з додатками. Довідка і звіт мають бути за останній місяць (тобто за червень 2026). Середня зарплата має становити – 25 941Важливо07.07.2026138

- У «Дії» наразі немає функціоналу, який показує переліміт бронювання через працівників-сумісників. Техпідтримка сервісу роз’яснила: компаніям потрібно самостійно проводити кадровий аудит та за потреби вручну анулювати надлишкові бронюванняВажливо07.07.2026552

- Вже закінчився 2 квартал 2026 року, а роботодавці й досі не мають затвердженої форми Звіту про нарахування, обчислення та сплату внеску на підтримку працевлаштування осіб з інвалідністю. Проєкт цього Звіту з’явився ще у травні, але він досі доопрацьовуєтьсяВажливо07.07.20261 390

- Причиною переносу стали технічні труднощі із впровадженням нової системи контролю на зовнішніх кордонах Євросоюзу, що вже призвела до затримок і довгих черг07.07.202673

- У серпні масового перерахунку пенсій не буде, оскільки індексація на 12,1% вже відбулася. Проте частина пенсіонерів отримає більше завдяки автоматичним віковим надбавкам та разовій грошовій допомозі до Дня Незалежності України07.07.202694

- Кількість митних правопорушень в Україні зросла на 23%. Зафіксовано вилучення товарів і валюти на 352 млн грн, а суди за результатами розгляду справ наклали стягнень та конфіскацій на рекордні 5,3 млрд гривень07.07.202628

- Підписання трудового договору з переїздом приховує чимало ризиків. Держпраці розповіла про ключові деталі: від мови документа й реквізитів до прихованих фінансових пасток, штрафів за звільнення та вимог щодо зберігання особистих документів працівника07.07.202657

- З червня 2026 року в Україні діє експеримент щодо спрощеного звільнення з територій бойових дій чи окупації. Проте, чи поширюється це правило на директорів компаній? Поговоримо про обмеження постанови КМУ №410 для керівників юридичних осіб07.07.202644

- Під час процедури переведення платника на обслуговування з одного контролюючого органу до іншого, пов’язаного із зміною місцезнаходження, Заява подається платником до контролюючого органу за основним місцем обліку платника податків на момент подання Заяви07.07.202643

- Pа бажанням працівника в разі його звільнення (крім звільнення за порушення трудової дисципліни) йому має бути надана невикористана відпустка з подальшим звільненням07.07.2026110

- За позицією Гетманцева, пакет законопроєктів про оподаткування міжнародних посилок, який є структурним маяком програми МВФ та умовою фінансування з боку ЄС, можуть ухвалити лише ближче до кінця року07.07.2026119

- Аграрії Одещини закликали ОДА та Уряд розглянути питання сезонного бронювання. А саме, про збільшення стандартних квот бронювання з 50% до 80% для сезонних працівників на період проведення польових робіт07.07.202685

- Продаєте товари на Shopify чи Etsy та приймаєте валюту через PayPal й Payoneer? Дізнайтеся, чи потрібні ПРРО-чеки, як не порушувати Закон про мову, зазначаючи в них товар іноземною мовою, та як рахувати доходи. Поради від редакції на базі свіжої ІПК від ДПСАналітика07.07.2026746

- Чинне законодавство не встановлює обов’язкової хронологічної черговості надання відпусток залежно від періоду, за який вони були зароблені07.07.2026829

- Платник податку має право подати до ДПС таблицю даних платника податку на додану вартість за встановленою формою. Для розкриття суті господарських операцій можуть бути надані також копії документів, що підтверджують специфіку діяльності07.07.2026126

Журнали «Дт-Кт»

Головне за тиждень

від редакції «Дебет-Кредит»

Семінари для бухгалтерів

- Трансфертне ціноутворення (ТЦУ). Річний звіт. Контрольовані операції. Економічна пов’язаність. 30% коригування. Донарахування. НПЮ. ТЦУ та Війна. КІК, BEPS. Запити. Перевірки. Штрафи ДПС

Лектор: Вознюк Олена

9 липня, четвер - Податкова звітність-2026: актуальні питання

Лектор: Самарченко О.Р.

9 липня, четвер - Інтерактивний Онлайн-Курс «Норматив з працевлаштування осіб з інвалідністю-2026: розрахунок квоти та внеску за 2й квартал. Нова звітність по квоті 4%: до 9 серпня»

Лектор: Мойсеєнко Т.

10 липня, пʼятниця - Великі зарплатні зміни! Зарплатна Звітність по-новому з липня! Нова Звітність по квоті 4% та внеску за її невиконання! Зміни Середня зарплата: критичність, лікарняні, відпускні. ЄСВ, ПДФО, індексація зарплати

Лектор: Мойсеєнко Т.

14 липня, вівторок

Перевір свого контрагента:

сервіс надано OpenDataBot

Зараз коментують

- Доброго вечора Вам, підкажіть будь ласка якщо ще взагалі не отримували критичності, зараз здаємо звіт за червень і хочемо перший раз підготувати документи через ДАР, чи можна надсилати заявку на критичність, чи потрібно чекати 22 липня і оновлення, бо багато інформації в інтернеті що Мінекономіки поки не приймає заяв, треба чекати оновлення через ДАР на скорочену форму, дякую)Критично важливі підприємства мають підтвердити статус до 1 вересня 2026 року: на що звернути особливу увагу

- Нарешті! А то забагато ролей насипали на ТТН, в т.ч. і підтвердження реальності госп.операції. Можливо вже пора відходити від формальності і не шукати в документі косяки, щоб не визнавати його?ТТН підтверджує лише факт транспортування, але не походження товару: роз'яснює ДПС

- Не думаю, що Кабмін погодиться4-денний робочий тиждень без зменшення зарплати вже у 2026 році: на сайті КМУ з’явилася петиція