Визначення терміну «Бенефіціарний власник»

Бенефіціарний власник

"Бенефіціарний власник" означає будь-яку фізичну особу або осіб, які є кінцевими власниками або контролерами клієнта та/або фізичних осіб, від імені яких здійснюється транзакція, і включає принаймні:

(a) у випадку корпоративних юридичних осіб:

(i) фізичних осіб, яким належить кінцеве право власності на юридичну особу або контроль за юридичною особою шляхом прямого або непрямого володіння на праві власності достатнім відсотком акцій, або прав голосу, або частки в капіталі цієї юридичної особи, включаючи цінні папери на пред'явника, або шляхом контролю за допомогою засобів, інших ніж компанія, яка зареєстрована на регульованому ринку та підпадає під вимоги щодо розкриття інформації згідно з правом Союзу або еквівалентними міжнародними стандартами, що забезпечують належну прозорість інформації про власників.

Якщо фізична особа володіє пакетом акцій у розмірі 25% плюс одна акція або часткою в розмірі більше 25% в капіталі клієнта, це є показником прямого володіння на праві власності. Якщо корпоративна юридична особа, що перебуває під контролем фізичної особи (осіб), або більш ніж одна корпоративна юридична особа, що перебувають під контролем тієї самої фізичної особи (осіб), володіють пакетом акцій у розмірі 25% плюс одна акція або часткою в розмірі більше 25% в капіталі клієнта, це є показником непрямого володіння на праві власності. Це не обмежує право держав-членів визначити менший відсоток як ознаку володіння на праві власності або контролю. Контроль за допомогою інших способів може бути визначений, між іншим, відповідно до критеріїв у статті 22(1)-(5) Директиви Європейського Парламенту і Ради 2013/34/ЄС (- 11);

(ii) фізичних осіб, які обіймають посади старших керівних посадових осіб, якщо після вичерпання всіх можливих засобів і за відсутності причин для підозри особу відповідно до пункту (i) не було встановлено, або якщо існує будь-який сумнів щодо того, чи є встановлена особа (особи) бенефіціарним власником (власниками); зобов'язані особи повинні вести облік дій, вжитих для встановлення бенефіціарних власників відповідно до пункту (i) та цього пункту;

(b) у випадку трастів, усі такі особи:

(i) засновник(и);

(ii) довірчий власник(и);

(iii) піклувальник(и), за наявності;

(iv) бенефіціари або, коли осіб, що отримують вигоду від правового утворення або юридичної особи ще не встановлено, група осіб, в чиїх інтересах передусім створено таке правове утворення або юридичну особу і в чиїх інтересах вони функціонують;

(v) будь-яка інша фізична особа, яка здійснює остаточний контроль над трастом шляхом прямого або непрямого володіння на праві власності або в інший спосіб;

(c) у випадку таких юридичних осіб, як фонди, та правових утворень, схожих на трасти, фізична(і) особа(и), що виконує(ють) функції, еквівалентні або схожі до тих, що зазначені в пункті (b).

ДИРЕКТИВА ЄВРОПЕЙСЬКОГО ПАРЛАМЕНТУ І РАДИ (ЄС) 2015/849 від 20 травня 2015 року про запобігання використанню фінансової системи для цілей відмивання грошей або фінансування тероризму, про внесення змін до Регламенту Європейського Парламенту і Ради (ЄС) № 648/2012 та про скасування Директиви Європейського Парламенту і Ради 2005/60/ЄС та Директиви Комісії 2006/70/ЄС (Текст стосується ЄЕП) (ст.3) 20.05.2015 ( див. текст )

Словник створено і підтримується за допомогою ipLex – сучасної бази даних нормативно-правової, судової та довідкової інформації

30 днiв передплати безкоштовно!Оберiть свiй пакет вiд «Дебету-Кредиту» на мiсяць безкоштовно!Спробувати

Новини по темі «Бенефіціари»

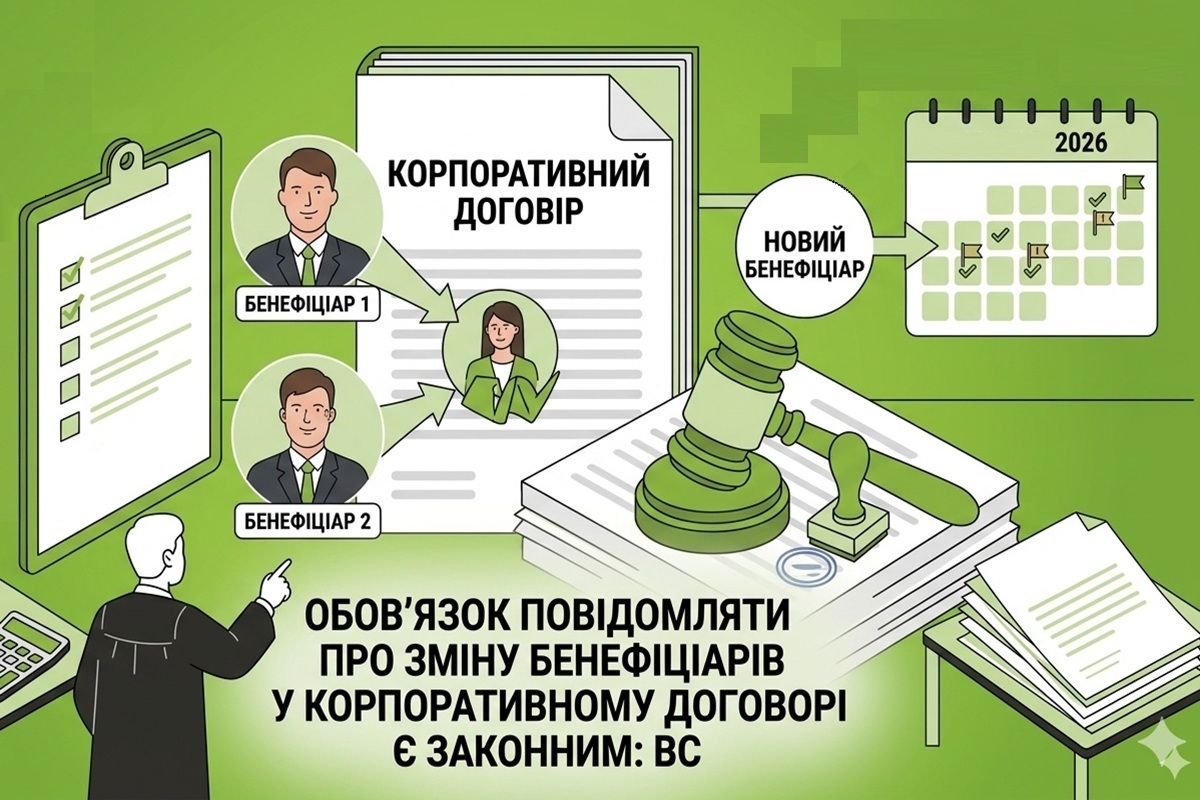

Обов'язок повідомляти про зміну бенефіціарів у корпоративному договорі є законним: позиція Верховного Суду

Верховний Суд підтвердив, що умова корпоративного договору про обов'язок учасника завчасно (за 30 днів) повідомляти іншого партнера про зміну своїх власників (складу засновників/учасників) є цілком законною, виконуваною та відповідає принципу свободи договору

17.06.202672

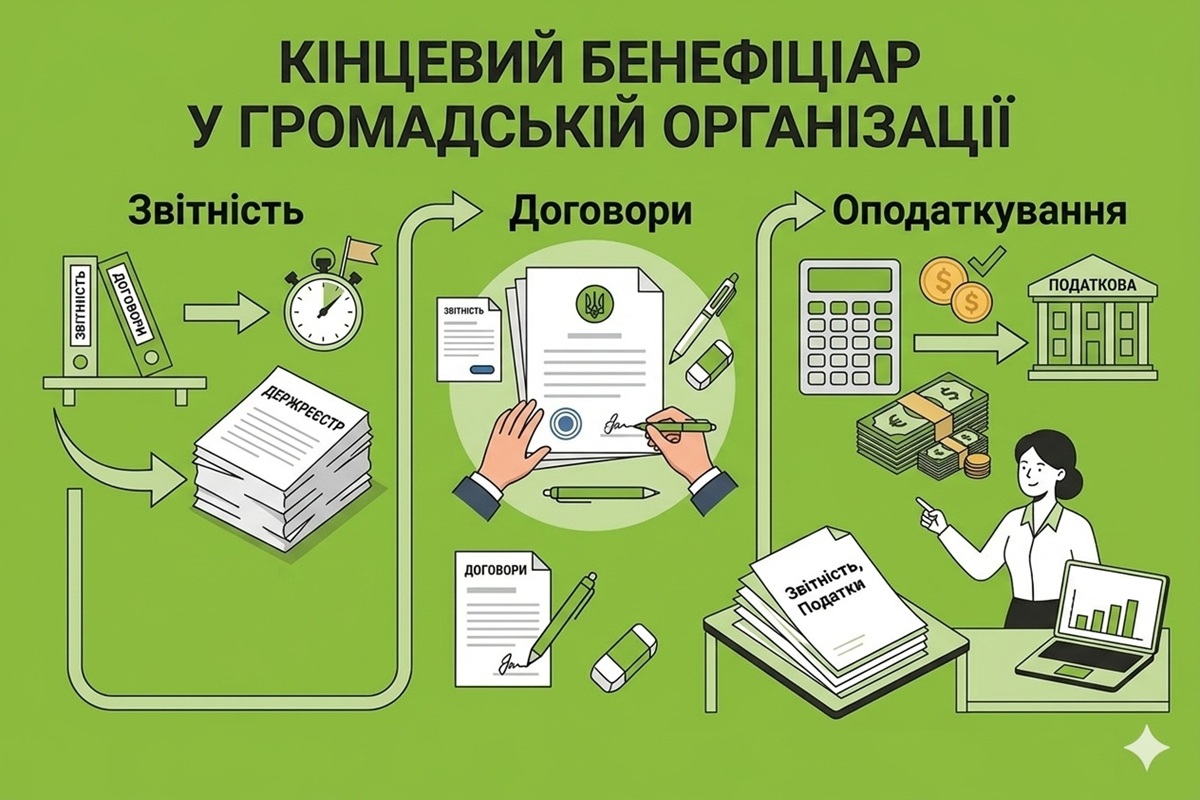

Кінцевий бенефіціар у громадській організації: деталі від Мінʼюсту

Громадські об’єднання та благодійні організації, які мають статус юридичної особи, не належать до винятків, передбачених законодавством, і тому зобов’язані мати інформацію КБВ або обґрунтовувати його відсутність

02.06.2026176

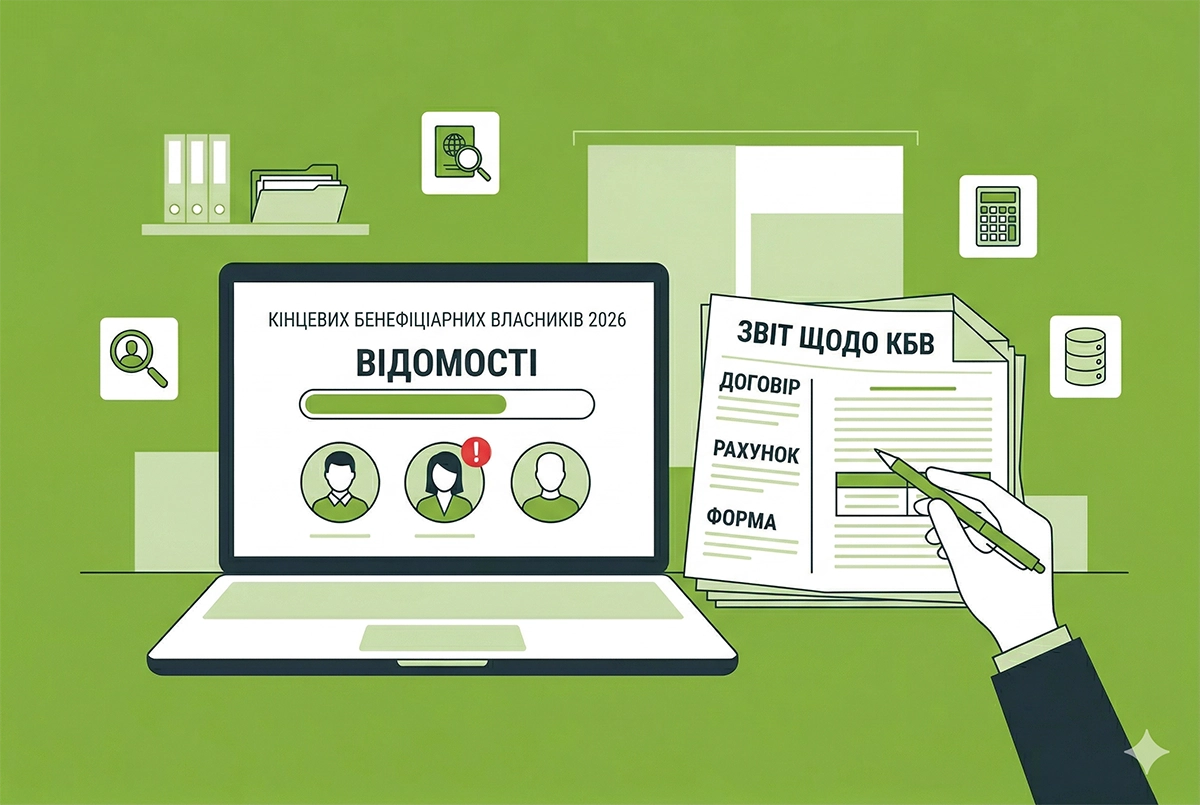

Відомості про кінцевих бенефіціарних власників у 2026 р.: кому потрібно їх подавати та за якою формою?

У 2026 році обов’язок підтвердження даних про КБВ у загальному випадку відкладено через воєнний стан. Проте у деяких ситуаціях юрособи все ж повинні подавати такі відомості. Розберемо, коли це потрібно, як подати документи, та наведемо їх зразки

08.04.20265 3802

Захист корпоративних прав-2026: як і де оскаржити рішення Мін’юсту про зміну керівника

Спір за позовом юридичної особи про визнання протиправним і скасування наказу Міністерства юстиції України щодо анулювання реєстраційних дій про зміну керівника та кінцевого бенефіціарного власника підлягає розгляду за правилами господарського судочинства

01.04.202642

Інфографіка від Мін'юсту: перевірка інформації про кінцевого бенефіціарного власника

Перевірка відомостей про кінцевого бенефіціарного власника дозволяє встановити реальний вплив на юридичну особу. Ця процедура спрямована на актуалізацію даних, виявлення розбіжностей і забезпечення достовірності інформації в державних реєстрах

24.03.202676

Перевірка інформації про кінцевого бенефіціара-2026: покроковий алгоритм від Мінʼюсту

Процедура перевірки інформації про кінцевого бенефіціара спрямована на актуалізацію даних, виявлення розбіжностей і забезпечення достовірності інформації в державних реєстрах

20.03.2026196

Суб’єкти первинного фінмоніторингу повинні перевіряти кінцевих бенефіціарних власників не тільки в ЄДР: НКЦПФР

НКЦПФР надала роз’яснення суб’єктам первинного фінансового моніторингу, які здійснюють діяльність на ринках капіталу, депозитарну діяльність, управління активами, щодо обов’язку проводити належну перевірку клієнтів – кінцевих бенефіціарних власників

29.10.2025154

Оновлення відомостей про КБВ громадського об’єднання: які особливості?

Юрособи зобов'язані повідомляти державного реєстратора про будь-які зміни у відомостях про КБВ або структуру власності протягом 30 р.дн. з дня їх виникнення. У разі відсутності в юридичної особи КБВ організація зобов’язана повідомити про це

18.08.2025244

З 13 червня діятимуть зміни у перевірці даних ЄДР щодо КБВ та структури власності!

Серед змін у Порядку перевірки: повторне надсилання вимоги юрособі через місяць після повернення листа, поновлення перевірки через 10 днів без відповіді, формування листа-повідомлення держреєстратором за результатами перевірки КБВ і структури власності

12.06.20252 518

З 27 травня діють зміни до Порядку подання інформації Держфінмоніторингу про фіноперації

Виключено з переліку інформації, що вноситься до реєстру, розбіжності між відомостями про КБВ клієнта, які містяться в ЄДР, та інформацією про нього, отриманою суб’єктом первинного фінмоніторингу у результаті проведення належної перевірки клієнта

27.05.2025476

Дані про кінцевих бенефіціарів не збігаються: що чекає на юрособу?

Мін'юст вніс зміни до Порядку повідомлення про виявлені розбіжності щодо даних кінцевих бенефіціарних власників та до Порядку надання юрособою пояснень щодо таких розбіжностей. Але штраф за ці розбіжності загрожує лише тим, хто дані про КБВ вже подав!

19.05.20252 9721

Як перевірятимуть дані ЄДР щодо КБВ та структури власності юрособи: зміни до Порядку

Мін’юст вніс зміни до Порядку проведення перевірки інформації, наданої юридичною особою у поясненні та документах для підтвердження відомостей про кінцевого бенефіціарного власника та/або структуру власності юридичної особи

15.05.20252 324

Увага! В ЄДР зʼявилися компанії з позначкою про непрозору структуру власності

В ЄДР уже зафіксовано 15 компаній з непрозорою структурою власності. За законом, таку позначку мають отримувати небанківські фінустанови, але деякі бізнеси вже опинилися в переліку помилково

09.05.20251 960

Зміни в забезпеченні достовірної інформації про кінцевих бенефіціарів в ЄДР!

Внесено зміни до Порядку надання юрособою пояснень та/або документів для підтвердження відомостей про КБВ та Порядку повідомлення держателя ЄДР про виявлення розбіжностей між отриманими СПФМ під час перевірки та розміщеними в ЄДР відомостями про КБВ

06.05.2025519

В Україні зʼявиться Єдиний реєстр рахунків фізосіб та юросіб, його держателем буде ДПС: законопроєкт від КМУ

Законопроєктом від КМУ заплановано створення реєстру рахунків і банківських сейфів фізосіб, держателем і адміністратором якого є ДПС. До нього вносяться відомості, що надходять від фінустанов та банків (про відкриття банківської тайни не йдеться)

18.04.20252 8661

Як юрособі підтвердити відомості про бенефіціара та/або структуру власності?

Мінʼюст нагадав, як юрособам потрібно надавати пояснення та/або документи для підтвердження відомостей про кінцевого бенефіціарного власника та/або структуру власності

06.12.2024706

Як СПФМ мають виконувати обовʼязок щодо даних про бенефіціарів?

СПФМ мають повідомляти держателя ЄДР про виявлення розбіжностей між отриманими ними в результаті належної перевірки та розміщеними в ЄДР відомостями про кінцевих бенефіціарів та структуру власності. Строк повідомлення – 10 р. дн.

03.12.20241 355

Банки мають повідомляти Мінʼюст про розбіжності між ЄДР і даними клієнта щодо бенефіціарів

Врегульовано порядок повідомлення банками і небанківськими установами про виявлені розбіжності щодо кінцевих бенефіціарів та структуру власності клієнта. Банки і небанківські фінансові установи мають повідомляти про виявлення розбіжностей Мінʼюст

08.10.20241 031

Мінʼюст вже створив сервіс для подання повідомлень СПФМ про розбіжності щодо даних про бенефіціарів

На сайті Мінʼюсту створено рубрику «Повідомлення держателя Єдиного державного реєстру про виявлення розбіжностей СПФМ». У ній розміщено сертифікат шифрування та адресу електронної пошти

02.09.20241 931

З 1 вересня діють оновлені правила подання СПФМ даних про бенефіціарів

Мінʼюст затвердив зміни до Порядку повідомлення про виявлення розбіжностей між отриманими СПФМ у результаті здійснення належної перевірки та розміщеними в ЄДР відомостями про КБВ та/або структуру власності юрособи. Ці зміни почали діяти з 1 вересня

02.09.20242 676

Останні новини

- У ТЦК пояснили, що сам факт онкологічного захворювання у родича не дає автоматичного права на відстрочку. Вирішальним є наявність інвалідності I чи II групи або офіційного медичного висновку про потребу в постійному сторонньому доглядіСьогодні 10:052

- У першому півріччі 2026 року Держпродспоживслужба виявила порушення медико-санітарних вимог у 56% перевірених закладів освіти. Найчастіше проблеми стосуються санітарного стану приміщень та умов в укриттяхСьогодні 09:084

- За 6 місяців 2026 року в Україні відкрили 108,5 тис. проваджень за борги з комуналки, 65% з яких досі несплачені. Найбільше заборгували на Харківщині та Дніпропетровщині, а найчастіша причина – заборгованість за теплопостачанняСьогодні 08:128

- Якщо ви подавали єдину звітність з 1 по 3 серпня і система видавала технічні помилки «невідповідність інформації про зазначені додатки» чи «невідповідність типу документа» – то ДПС повідомила, що вже їх усунуто. Тож надішліть єдину звітність повторноВажливо08.08.20261 173

- 8 серпня ФОПи почали отримувати позитивні квитанції №2 щодо поданої єдиної звітності, за ІІ квартал 2026 р, які було подано ще 3 серпня. Докладніше про це у новиніВажливо08.08.2026598

- Деякі українці, які перебувають у Польщі під тимчасовим захистом, повинні до 31 серпня 2026 року оновити свої паспортні дані. Якщо цього не зробити, можна втратити статус UKR і пов'язані з ним права08.08.202632

- Подання нової єдиної звітності через Е-кабінет, квартальне звітування з ПДВ та складання тільки щомісячних зведених ПН для ФОПів, перехід на КЕП за новим стандартом «Купина» до 1 вересня тощо. Про це (і не тільки) ми говорили минулого тижняВажливо08.08.2026245

- З вересня в Україні зростуть державні стипендії: мінімальна для вишів становитиме 4000 грн, у коледжах – 3020 грн. Для студентів також діятимуть підвищені президентські виплати до 20 тис. грн, гранти та пільги для ТОТ08.08.2026122

- Отримання повістки зобов'язує з'явитися до ТЦК у визначений строк із документами. У разі поважної причини про неприбуття треба повідомити ТЦК, а після усунення перешкод – прибути самостійно, не чекаючи на нову повістку08.08.202661

- За постановою КМУ №981 чоловіки за кордоном отримуватимуть консульські послуги лише з е-ВОД, дані ДПС передадуть до «Оберегу», а матеріали для штрафів ТЦК формуватимуться автоматично08.08.202658

- З 1 серпня на чеках «Укрпошти» під час сплати комуналки друкуватимуть ПІБ та РНОКПП платника згідно з вимогами НБУ. Компанія звернулася до регулятора щодо перегляду цих норм, але поки зобов'язана їх виконувати та радить утилізувати чеки08.08.202661

- «Дебет-Кредит» підготував актуальний календар важливих дат для бухгалтерів на другий тиждень серпня 2026 року: строки подання звітів та сплати податків. Цей календар допоможе вчасно виконувати обов’язки щодо звітності та сплати податківВажливо08.08.2026494

- Поле «Код нерезидента в країні резиденції» додатка ПН до Декларації заповнюється за наявності інформації про код нерезидента, у разі відсутності інформації – поле не заповнюється або заповнюється з прокресленням07.08.202633

- НБУ передбачив можливість банків не визнавати дефолту боржника в разі здійснення короткострокової (до одного року) реструктуризації боргу, спричиненої фінтруднощами внаслідок широкомасштабної збройної агресії рф07.08.2026237

- Отримання КЕП для працівників: ДПС роз'яснила, чи може уповноважений представник підписати документиУ ДПС нагадують, що згідно зі Законом №2155-VIII уповноважений представник юрособи чи ФОП має право підписувати документи для отримання кваліфікованого сертифіката працівнику07.08.202654

- Серед основних інструментів державної політики у цій сфері буде мережа єдності українців, яка об'єднуватиме державні інституції, українські громади та громадські організації за кордоном07.08.202628

- Такі новації сприятимуть ефективному функціонуванню ТрекСЕП, даючи змогу платнику та отримувачу коштів відстежувати проходження платежу за всім ланцюгом виконання платіжної операції07.08.202636

- Новий закон суттєво посилює гарантії для ВПО, закріплює рівні пенсійні права, запроваджує електронний кабінет ВПО, удосконалює механізми забезпечення житлом, визначає статус місць тимчасового проживання та посилює державну підтримку й захист прав ВПО07.08.202642

- Після 01.09.2026 при повторному дистанційному формуванні КЕП за е-запитом формуватимуться сертифікати за новим алгоритмом. Користувачам не потрібно здійснювати дострокову заміну діючих сертифікатів. Підтримка обох стандартів в ІКС ДПС триватиме одночасноВажливо07.08.20261 0881

- Граничний строк сплати авансового внеску з військового збору для ФОП платників єдиного податку І, ІІ та ІV груп у разі припадання на вихідний або святковий день не переноситься на наступний операційний день07.08.202662

Журнали «Дт-Кт»

Головне за тиждень

від редакції «Дебет-Кредит»

Семінари для бухгалтерів

- Великі зарплатні зміни! Зарплатна Звітність по-новому з липня! Нова Звітність по квоті 4% та внеску за її невиконання! Зміни Середня зарплата: критичність, лікарняні, відпускні. ЄСВ, ПДФО, індексація зарплати

Лектор: Мойсеєнко Т.

12 серпня, середа - Сучасний трудовий договір (усний, письмовий, електронний). Як перевести працівників на письмові трудові договори без порушення законодавства. Трудові функції і компетентності на основі професійного стандарту без дублювання посадової інструкції...

Лектор: Мойсеєнко Т.

14 серпня, пʼятниця - Одноденний практичний курс підвищення кваліфікації щодо військового обліку «Організація та ведення військового обліку: зміни з 27 червня! Електронний персональний облік, ведення списків, е-ВОД, звірки з ТЦК, повідомлення до ТЦК, штрафи та помилки...

Лектор: Мойсеєнко Т.

18 серпня, вівторок - Податкові ризики та практичні рішення – 2026: ПДВ, первинні документи та податок на прибуток, ПДФО/Військовий збір

Лектор: Самарченко О.Р.

21 серпня, пʼятниця

Перевір свого контрагента:

сервіс надано OpenDataBot

Зараз коментують

- Консультація ШІ має узагальнений характер. Якщо буквально розглядати норми, то такого законодавчого визначення дроблення бізнесу в загалі не існує, рівно як й штрафів за нього. Є кілька роз’яснень ДПСУ, дослідження Фінмону, лист НБУ. Де дробленням розгуляється в т.ч. сукупність ФОП, що контролює одна й таж особа, з метою заниження податкового навантаження. Але це все не заважає нам сьогодні говорити про таке явище та про податкові ризики, що ним породжуються. Оскільки реальність дещо відрізняється та повинна бути врахована (справи в роздрібної торгівлі, ювелірного ринку, ресторанів). Якщо діяльність таких ФОПів це один бізнес, а мета поділу - перебування на спрощеній системі оподаткування, то як би не хотілось буквально сприймати норми права податкова може ідентифікувати вказану діяльність як дроблення. Варіантів може бути безліч за яких фактичне доведення діяльності одним ФОП, що перевіряється може бути встановлено перевищення лімітів. Якщо суми великі, то й БЕБ не забариться.Дроблення бізнесу трьома ФОП у сімейному бізнесі у 2026 році: критерії ДПС та ризики (аудіоверсія)

- У ПФУ програмний збій, податкова все прийняла і чекає на обробку ПФУ. Там сказали, що вчано зданазвітність не потягне штрафів, навіть як що квитанція прийде пізніше.Квитанції №2 щодо нової єдиної звітності вже надходять: перевірте Е-кабінет

- Для Дінкова Вікторія: Довідка ОК-5, звісно, розширює дані, але виключно після 2004 року, що нам ніяк не допоможеВідображення пенсіонерів у рядку 101.2 об’єднаного звіту у 2026 році: правила ДПС (аудіоверсія)