Визначення терміну «Автоматизований моніторинг відповідності податкової накладної/розрахунку коригування критеріям оцінки ступеня ризиків»

Автоматизований моніторинг відповідності податкової накладної/розрахунку коригування критеріям оцінки ступеня ризиків

Автоматизований моніторинг відповідності податкової накладної/розрахунку коригування критеріям оцінки ступеня ризиків

- сукупність заходів та методів, що застосовуються контролюючим органом для виявлення ознак наявності ризиків порушення норм податкового законодавства за результатами проведення автоматизованого аналізу наявної в інформаційних системах контролюючих органів податкової інформації.

КАБІНЕТ МІНІСТРІВ УКРАЇНИ ПОСТАНОВА Про затвердження порядків з питань зупинення реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних (Порядок зупинення реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних, п.2) від 11 грудня 2019 р. № 1165 м.Київ

Словник створено і підтримується за допомогою ipLex – сучасної бази даних нормативно-правової, судової та довідкової інформації

30 днiв передплати безкоштовно!Оберiть свiй пакет вiд «Дебету-Кредиту» на мiсяць безкоштовно!Спробувати

Новини по темі «Коригування »

Митниця постфактум змінила код УКТ ЗЕД імпортованих товарів: ДПС пояснює, які ПДВ-наслідки очікують імпортера

Митниця змінила код УКТ ЗЕД вже після продажу ввезеного товару. ДПС у ІПК розповіла імпортеру, як відкоригувати податкові накладні з проданого товару і коли відображати податковий кредит за доплаченим ПДВ в декларації з ПДВ

21.07.20262 844

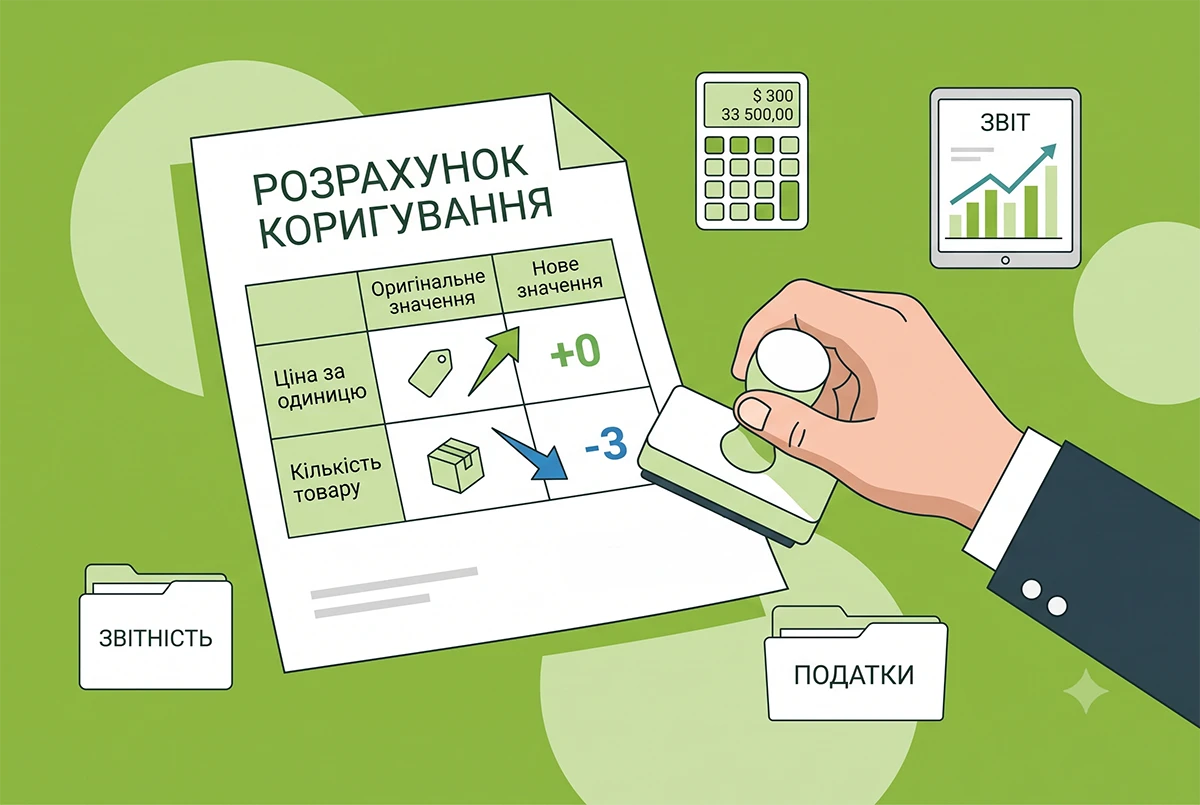

Одночасна зміна ціни та кількості товару: алгоритм складання розрахунку коригування від ДПС

ДПС роз’яснила, як скласти розрахунок коригування, якщо одночасно змінюються ціна та кількість товару. Дізнайтеся, чому в такому разі графи 9 і 10 залишаються порожніми, який код причини обрати та як правильно обнулити старі показники в РК

13.07.2026280

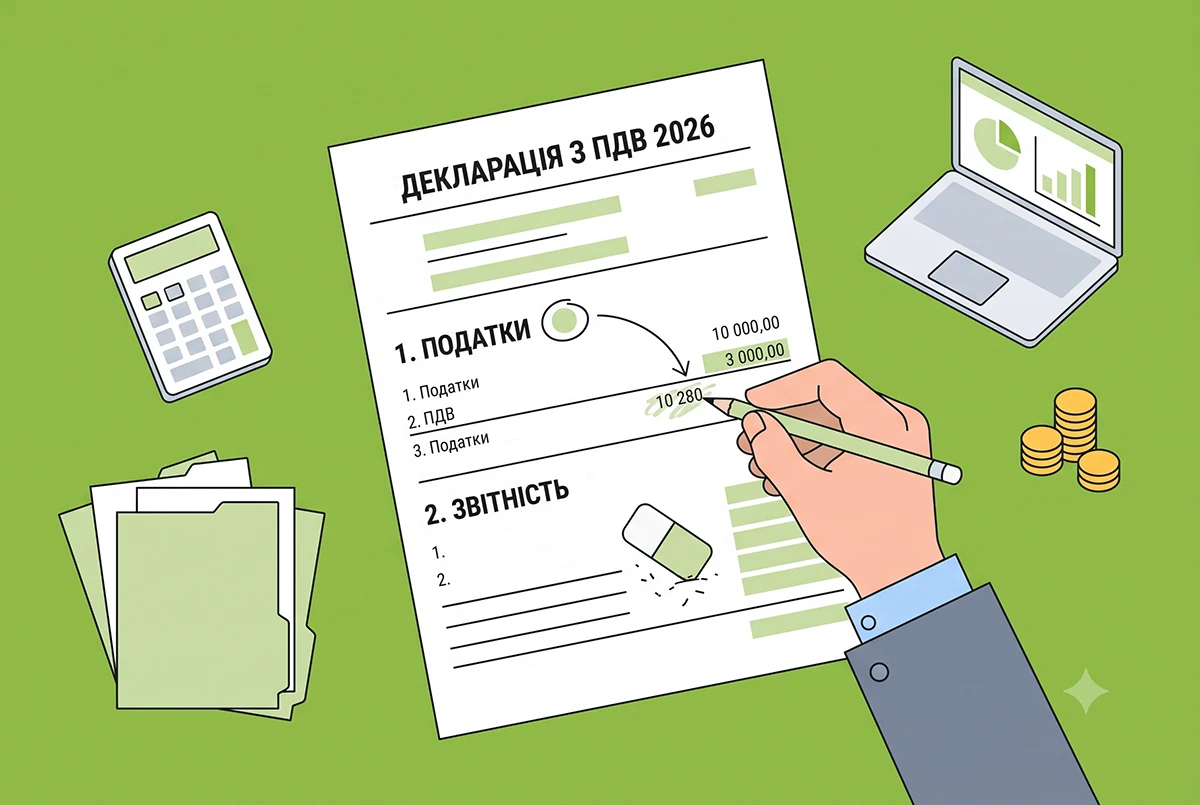

Виправлення помилок в Декларації з ПДВ у 2026 році: два способи, граничний строк уточнень, штрафи

В цій статті ми розглянемо, які помилки та за які періоди можна виправити в декларації з ПДВ. І чи буде під час воєнного стану штраф при такому виправленні помилок. Це перша стаття із циклу корисних матеріалів. Поки що без зразків, але її важливо прочитати

09.07.20262 481

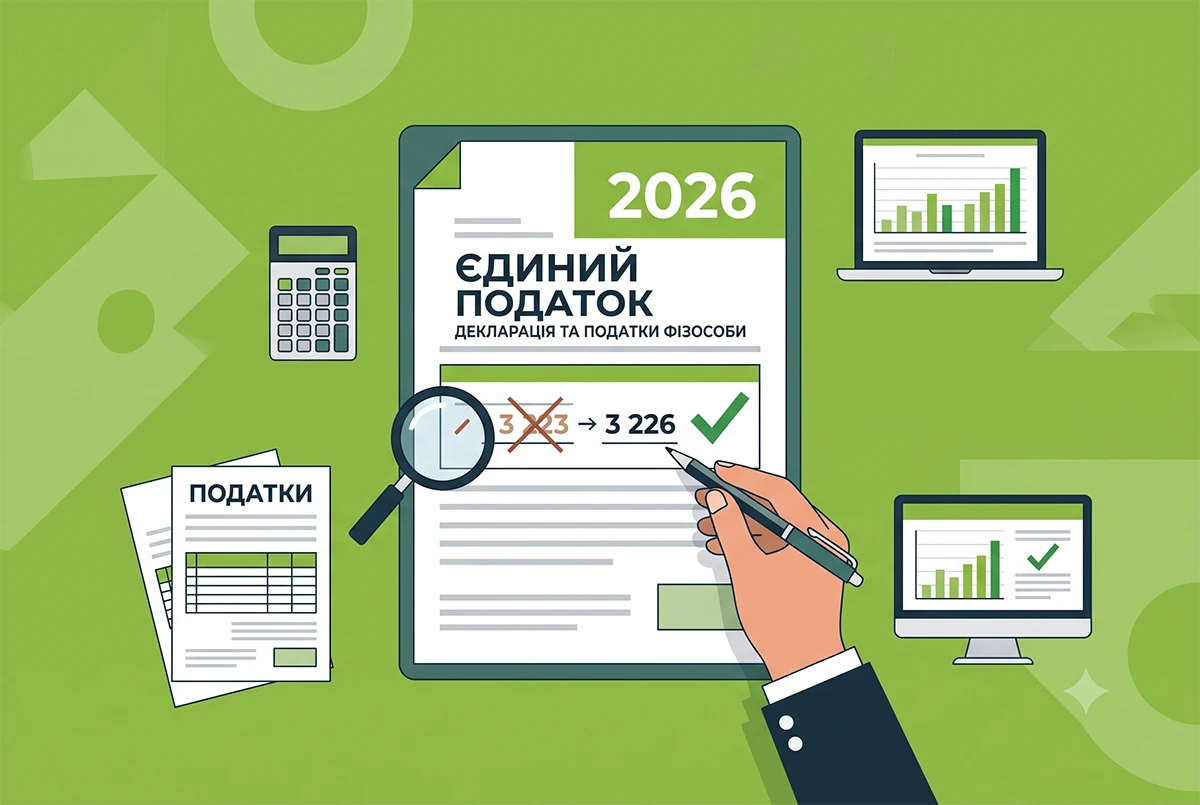

Виправлення помилок фізособою-«єдинником» у декларації-2026: алгоритм від ДПС

При самостійному виправленні помилок у декларації платник ЄП вказує правильні дані у розділах ІІ–ІV, а в VІ – суму коригувань. Під час воєнного стану штрафи та пеня (рядки 19–20 розділу VІ) у декларації не нараховуються

08.07.202690

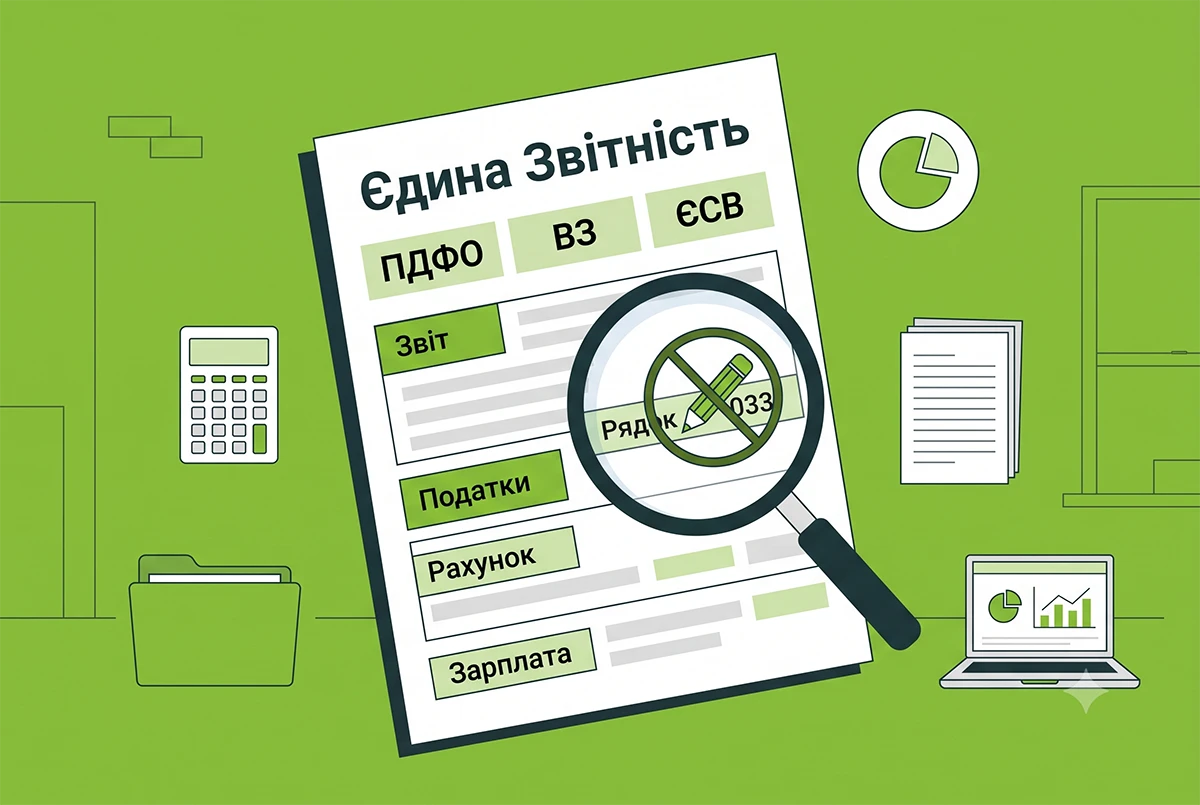

Помилка у рядку 033 єдиної звітності з ПДФО, ВЗ та ЄСВ: чи передбачено коригування реквізитів

Податківці у своєму розʼясненні наголосили, що коригування реквізитів рядка 033 єдиної звітності з ПДФО, ВЗ та ЄСВ не передбачено. Тож виправити такі помилки наразі не можливо

03.07.2026241

Уточнюючий розрахунок з ПДВ після анулювання реєстрації: деталі від ДПС для 2026 року

Так як суб’єкт господарювання у разі анулювання реєстрації платника ПДВ виключається із Реєстру платників ПДВ, то уточнюючий розрахунок за період, у якому він був платником ПДВ, подати не може

02.07.2026147

Уточнююча звітність під час або після перевірки: обмеження для платників податків від ДПС для 2026 року

Якщо ДПС повідомила про виявлені операції з метою надання неправомірної вигоди службовій особі іноземної держави, які призвели до зменшення об’єкта оподаткування та/або заниження ПЗ, то можна уточнити звітність за відповідний податковий період

02.07.2026144

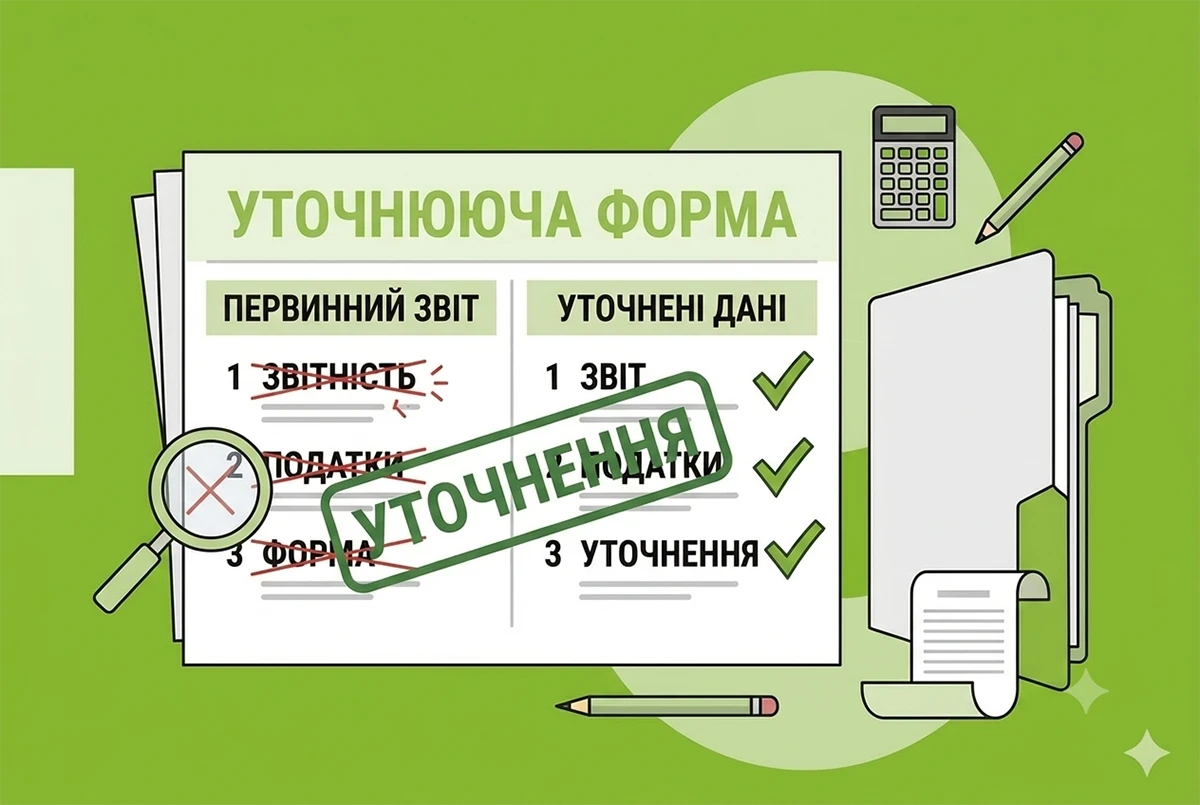

Виправлення помилки у коді працівника в єдиній звітності: чи буде штраф

Якщо у разі подання уточнюючої єдиної звітності уточнюються реквізити підприємства або вносяться зміни до ідентифікаційного номера працівника, то до податкового агента може бути застосовано штраф

05.06.2026183

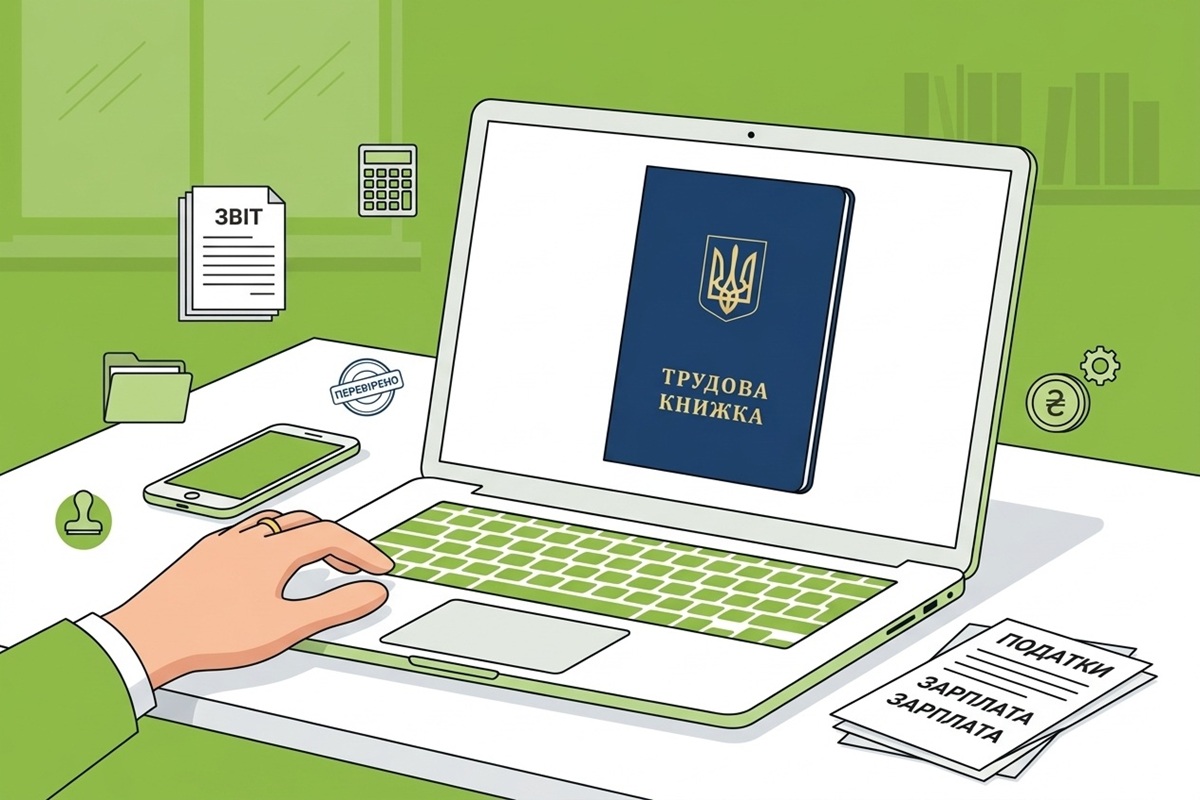

Виправлення помилок в електронній трудовій: коли звертатися до ПФУ, а коли до роботодавця

Електронна трудова книжка — це не 1 файл, а система даних з різних джерел. Тому спосіб виправлення помилок залежить від того, де саме вони виникли: у звітності роботодавця чи при оцифруванні. Від цього залежить, до кого звертатися за коригуванням даних

22.05.20261 148

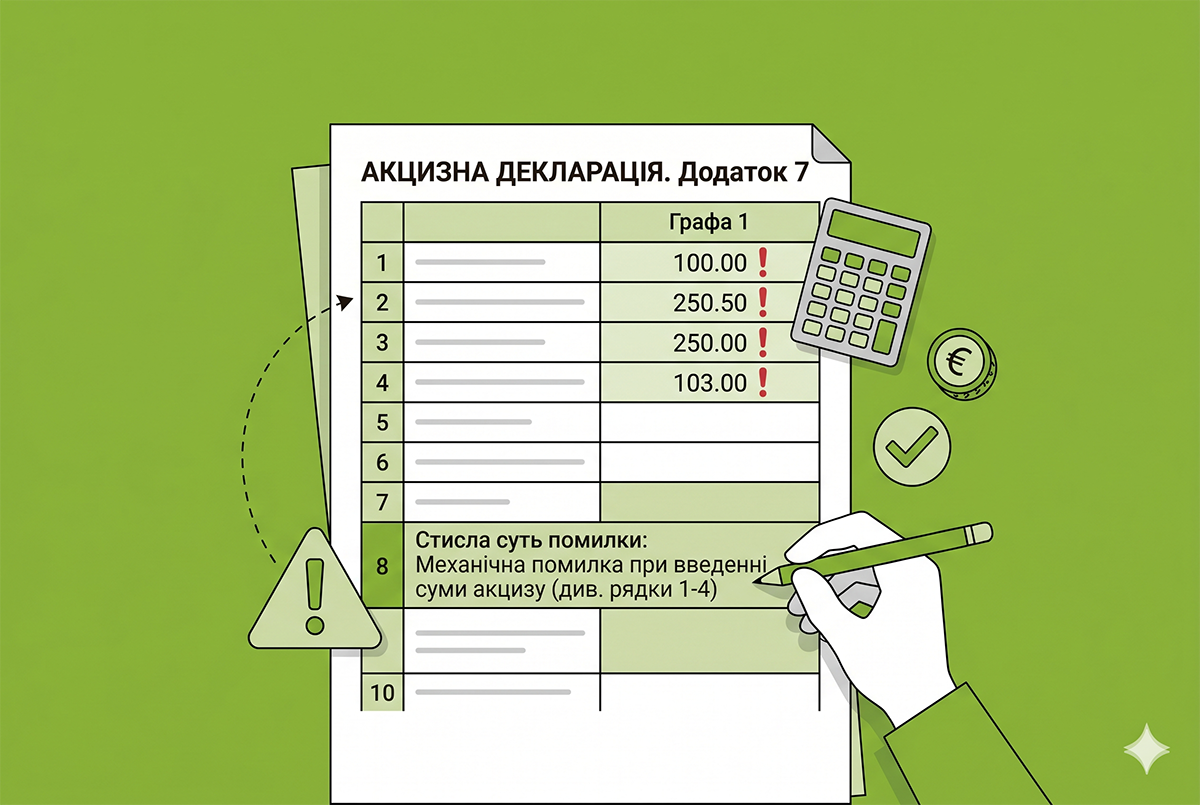

Виправлення помилок в акцизній декларації: де зазначати суть помилки

Податківці вказали, що у рядку 8 додатка 7 стисло зазначається суть помилки, чисельні показники якої відображаються у рядках 1 – 4 відповідної графи додатка 7

18.05.202672

Несвоєчасна реєстрація РК до ПН на зменшення: як визначається дата початку нарахування штрафів

Розрахунок штрафів за порушення граничних термінів, встановлених для реєстрації РК до ПН на зменшення суми компенсації вартості товарів/послуг їх постачальнику здійснюється з дати отримання такого РК отримувачем товарів

12.05.2026184

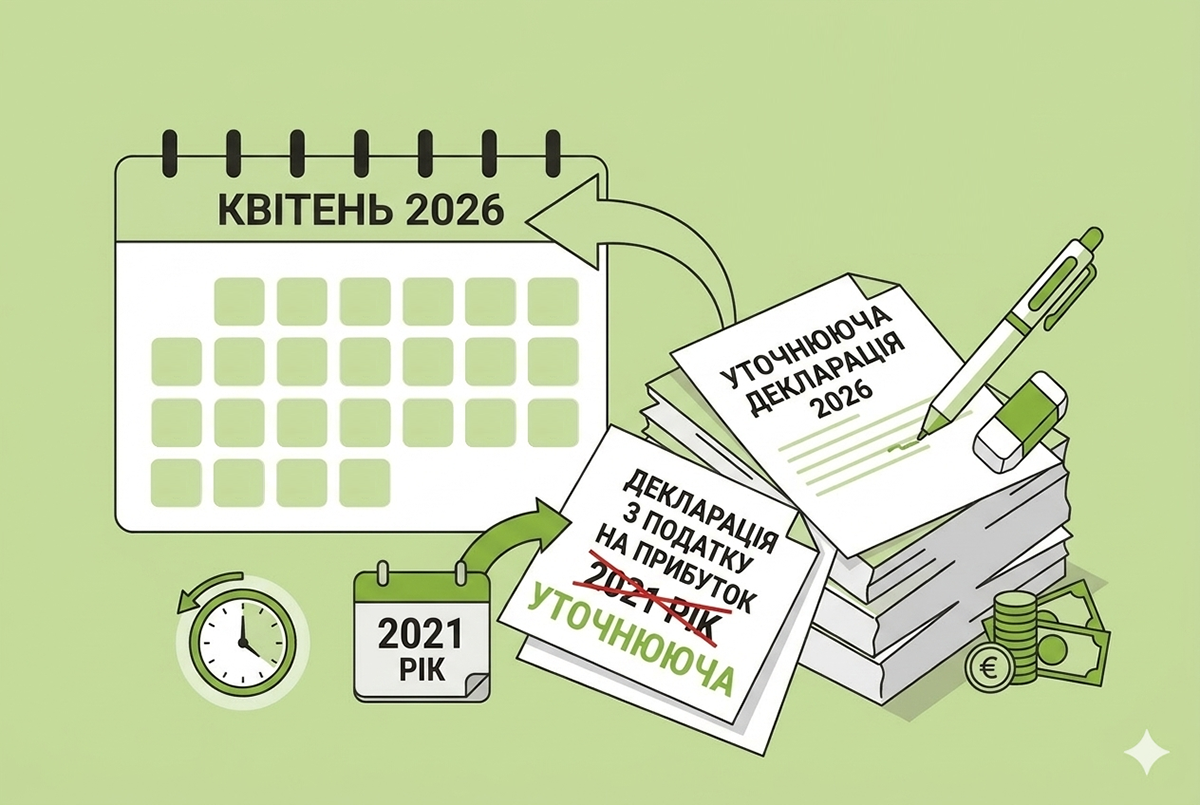

Виправлення помилок в декларації з податку на прибуток: за який строк можна відкоригувати у 2026 році

Платники податку на прибуток у 2026 році все ще можуть виправляти помилки, допущені, зокрема, у 2021 році. Про це розповіли податківці у своєму розʼясненні

12.05.2026192

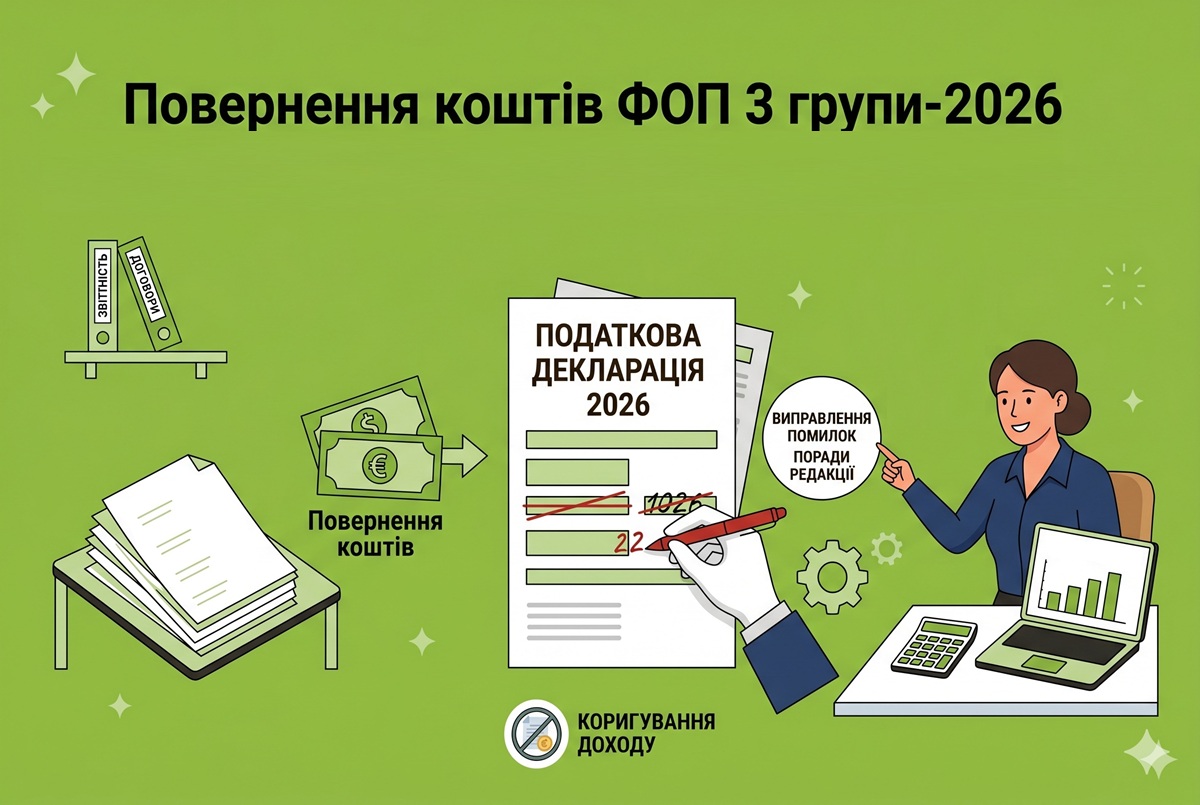

Повернення коштів ФОП 3 групи-2026: як правильно скоригувати дохід у декларації

ФОП отримав кошти від клієнта у січні (перший квартал), а повернення відбулося у квітні (другий квартал). Як декларувати дохід за перший квартал — з урахуванням повернення чи без?

04.05.20262 463

Отримання авансу та його повернення в різних кварталах: що з доходом ФОПа на 3 групі єдиного податку

Якщо аванс надходив в один період, а повернений в інший, ФОП 3-ї групи включає його до доходу в період надходження коштів. У періоді повернення підприємець зобов'язаний здійснити перерахунок

01.05.202675

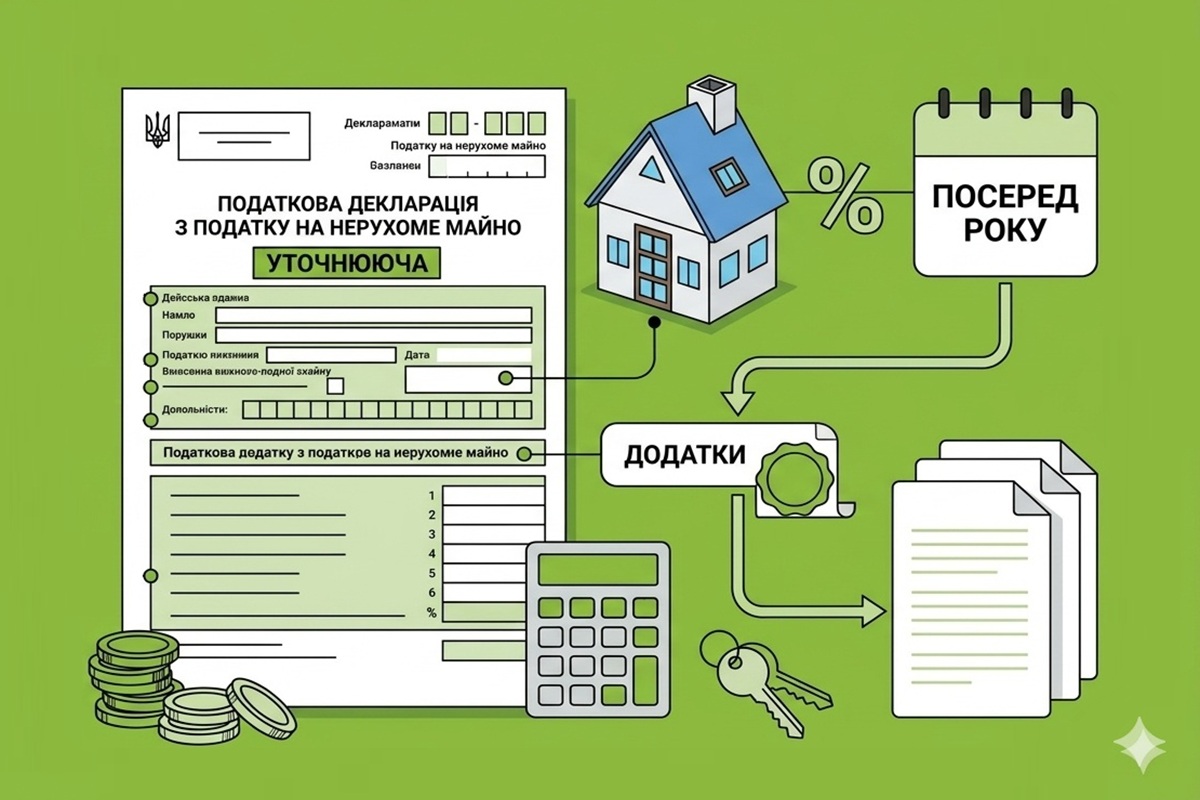

Зміна ставки податку на нерухоме майно посеред року: як заповнити уточнюючу звітність

Для уточнення податку на нежитлову нерухомість подають «Уточнюючу» декларацію. Рядок 2.1 — дані зі звітної, без окремих граф. У 2.2 — ті ж показники, але з новою ставкою, перерахованою сумою та поквартальними значеннями. Інші об’єкти — аналогічно або без змін

30.04.202658

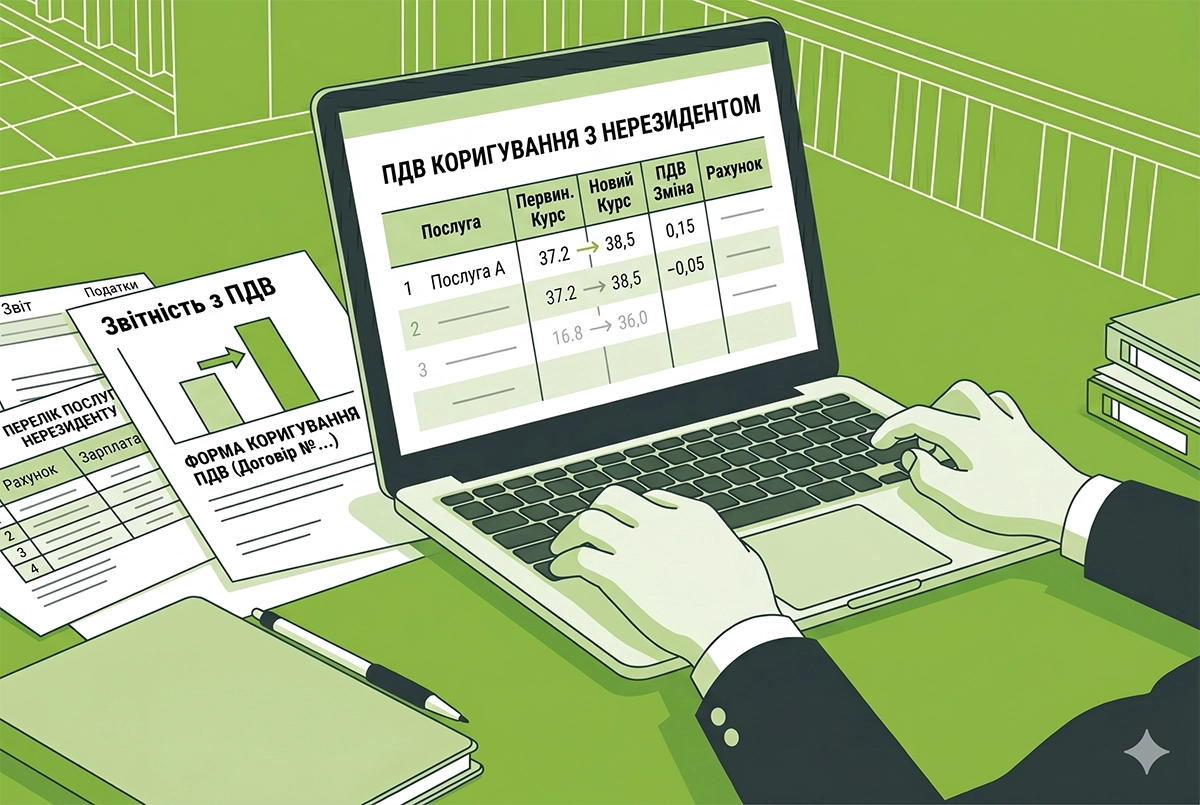

ПДВ і курс НБУ: коригування при зміні вартості або номенклатури послуг нерезиденту

Перерахунок податкового зобов’язання з ПДВ здійснюється за валютним (обмінним) курсом Національного банку України, що діє на дату складання розрахунку коригування

29.04.2026128

Виправлення помилок у звітах №1-ВП та №1-ОП-2026: розʼяснення від ДПС

Для виправлення помилок у звітах №1-ВП і №1-ОП суб’єкт господарювання подає: «Звітний новий» – до закінчення граничного строку за той самий період; «Уточнений» – після закінчення граничного строку

28.04.202641

Виправлення помилок в декларації з податку на нерухоме майно: розʼяснення від ДПС

Платник може виправити помилку в декларації з податку на вказано код типу об’єкта нерухомості, що призвело до збільшення/зменшення суми податкового зобов’язання

27.04.202693

Коригування від’ємного значення ПДВ у додатку 2 до декларації: як врахувати РК на зменшення

У разі складання РК до ПН/ аркуша коригування на зменшення суми компенсації вартості товарів / послуг сума від’ємного значення зменшується за відповідним контрагентом і таке зменшення враховується у поточному звітному (податковому) періоді

21.04.2026471

Помилки у нотаріальних актах: інструкція з відновлення юридичної сили документів

Виправлення технічної помилки в тексті нотаріального документа здійснює виключно той нотаріус або державна нотаріальна контора, які вчинили відповідну нотаріальну дію та оформили документ

16.04.202660

Останні новини

- ДПС у Черкаській області роз'яснила норми ст. 297 ПКУ щодо звільнення юросіб на 4 групі ЄП від нарахування та сплати податку на прибуток, ПДВ, земельного податку та ренти. Читайте про винятки при виплатах нерезидентам, оподаткуванні КІК і цінних паперівСьогодні 20:164

- У ВРУ зареєстровано законопроєкт №15449 щодо добровільного режиму оподаткування домогосподарств. Нардепи пропонують дозволити легальний бізнес без реєстрації ФОП, пільгову ставку 5% ПДФО, податкову знижку та єдину деклараціюСьогодні 19:5110

- Відтепер фінансові установи мають щогодини перевіряти нові запити від державних і приватних виконавців, а примусове стягнення поширюватиметься не лише на банківські рахунки, а й на електронні гаманціСьогодні 19:1336

- Отримання послуг догляду та утримання за договором ЦКУ передбачає сплату податків. ДПС у м. Києві роз'яснила, чому відчужувач зобов'язаний включити вартість матеріального забезпечення до річної декларації про майновий стан і доходиСьогодні 18:4414

- У Пенсійному фонді розповіли, чи припиняється виплата допомоги по догляду за дитиною до одного року при достроковому виході матері на роботу. Розбираємо підстави для скасування допомоги відповідно до постанови КМУ №1751Сьогодні 18:0722

- Скасування доплат за результатами атестації робочих місць є зміною істотних умов праці. Держпраці пояснила, як застосовувати ст. 32 КЗпП та які особливості й строки попередження працівників діють під час воєнного стану відповідно до Закону №2136Сьогодні 17:5214

- За І півріччя 2026 року до місцевих бюджетів надійшло 174,9 млн грн турзбору, але третина ринку залишається в «тіні». Очільниця ДПС Леся Карнаух розповіла про пілотні проєкти, адміністрування та нові правила для готелів і садибСьогодні 17:0529

- Чи виникає обов’язок подавати декларацію про доходи у разі отримання нецільової благодійної допомоги? Податківці нагадали правила ст. 170 та 179 ПКУ: залежність від граничного розміру доходу, особливості заповнення та відображення в рядках 10.13 та 11.3Сьогодні 16:4328

- ДПС в Івано-Франківській області роз'яснила порядок та підстави для анулювання реєстрації платника ПДВ згідно зі ст. 184 ПКУ. Дізнайтеся, у яких випадках процедура відбувається автоматично, за заявою бізнесу чи рішенням контролюючого органуСьогодні 16:1044

- Верховний Суд підтвердив, що: інспектор праці не обмежений перевіркою лише одного заявника; під час перевірки можуть досліджуватися трудові відносини інших працівників; можна перевіряти всі місця фактичної діяльності роботодавцяСьогодні 15:53242

- У ВРУ зареєстровано законопроєкт №15437, який пропонує створити Реєстр держдопомоги, що надається під час воєнного стану, з порогом до 300 тис. євро. А також розширити повноваження Антимонопольного комітету України для контролю за наданням такої допомогиСьогодні 15:0237

- Закон захищає працівників незалежно від того, де вони виконують свої обов’язки – в офісі, на підприємстві чи дистанційно. Якщо психологічний або економічний тиск має систематичний характер і негативно впливає на людину, це може свідчити про мобінгСьогодні 14:5971

- Фізособа-«єдинник», яка не використовує працю найманих осіб, звільняється від сплати ЄП на період її тимчасової втрати працездатності у зв’язку з вагітністю та пологами лише за умови підтвердження витягом з Електронного реєстру листків непрацездатностіСьогодні 14:0450

- Після перевірки електронного апостиля нотаріус роздруковує з відповідного вебсайту документ з електронним апостилем та проставляє на копіях/фотокопіях документів відмітку «Згідно з оригіналом», із проставленням дати та підпису нотаріусаСьогодні 13:5857

- Платники екологічного податку за 2 квартал 2026 року поки що подають стару форму декларації. Нагадаємо, як її скласти та подати, і наведемо приклад її заповнення. А за 3 квартал 2026 р. подаватимемо вже нову форму і її ми розглянемо в окремій статтіАналітикаСьогодні 13:302 572

- За коментарем фахівців Дії, при отриманні оновленої критичності Заява на перебронювання буде опрацьовуватись протягом 24 годин. Якщо роботодавець отримає нове рішення про критичність, він має право перебронювати своїх працівників (у яких є діюча бронь)ВажливоСьогодні 13:24852

- У трудовому договорі з домашнім працівником можуть передбачатися додаткові, порівняно із законодавством, умови щодо прав, гарантій, соціально-побутових пільг та взаємних зобов’язань сторінСьогодні 13:0245

- Верховний суд дійшов висновку, що незаконна видача коштів не позбавляє спадкоємця права вимагати їх повернення, а фінансова установа повинна нести відповідальність за порушення встановленої процедуриСьогодні 12:57169

- НБУ вкотре посилює контроль за банківськими переказами і розробив проєкт Положення про організацію надавачами платіжних послуг контролю за платіжними операціями. У статті аналізуємо цей проєкт НБУ, ключові новації та застереження експертівАналітикаСьогодні 12:30985

- Законопроєкт про цифрові платформи очікує на підписання Зеленським. Але ЄС не підтримує зміни щодо фінансового моніторингу PEPів за цим законом. Тому Президент може накласти вето та поверне його в ВРУ на переголосування без правок про PEPівСьогодні 12:14175

Журнали «Дт-Кт»

Головне за тиждень

від редакції «Дебет-Кредит»

Семінари для бухгалтерів

- Штучний інтелект для рекрутерів, кадровиків та hr: від перших промптів до системного впровадження в роботу компанії

Лектор: Логойда І., Бундз Т.

29 липня, середа - Обовʼязкова Звірка з ТЦК до 1 грудня: стартувала для всіх! 6 кроків правильного проведення звірки даних з ТЦК. Штрафи від 34 тис грн за не проведення: кому і коли загрожують

Лектор: Мойсеєнко Т.

4 серпня, вівторок - Перехід на нові КВЕДи до 31.12.2026 для ФОП та Юросіб! Вплив на резидентів Дія.City. Нові коди NACE для бізнесу, розбіжності кодів, вплив на податки та ліцензії, подання змін до ЄДР

Лектор: Мойсеєнко Т.

5 серпня, середа - Зміни у документообігу бізнесів! Затверджено нові 42 форми кадрових і організаційних документів (положення, штатка, накази, заяви, графіки, протоколи тощо): як правильно бізнесу перейти на нові форми, використовувати зразки та осучаснити документообіг ком

Лектор: Мойсеєнко Т.

6 серпня, четвер

Перевір свого контрагента:

сервіс надано OpenDataBot

Зараз коментують

- Добрий день. В графі "Місце складання" ТТН, має бути прописана фактична адреса завантаження чи юридична адреса підприємства, наприклад фактичне завантаження м. Київ чи юр. адреса компанії м. Черкаси?Оновлена форма ТТН з 26 липня 2026 року: що змінилось, відповіді на питання, поради із складання ТТН

- Що передбачено законодавством робити зі спецодягом мобілізовано працівника, який не звільнений? Чи працівник при мобілізації має повернути одяг?Одяг працівників згідно КзПП та Закону про працю: порядок забезпечення, бухгалтерський облік, оподаткування