Визначення терміну «Акцизний склад пересувний»

Акцизний склад пересувний

Акцизний склад пересувний

- транспортний засіб (автомобільний, залізничний, морський, річковий, повітряний, магістральний трубопровід), на якому переміщується та/або зберігається пальне або спирт етиловий на митній території України.

Транспортний засіб набуває статусу акцизного складу пересувного протягом періоду його використання для:

а) переміщення в ньому митною територією України пального або спирту етилового, що реалізується (крім пального або спирту етилового, що переміщується митною територією України прохідним транзитом або внутрішнім транзитом, визначеним підпунктом "а" пункту 2 частини другої статті 91 Митного кодексу України);

б) зберігання в ньому пального або спирту етилового на митній території України;

в) ввезення пального або спирту етилового на митну територію України, з якого сплачено акцизний податок або на умовах, визначених статтею 229 цього Кодексу.

Транспортний засіб, в якому переміщується та/або зберігається пальне або спирт етиловий, право власності на які належить декільком розпорядникам акцизного складу пересувного, є декількома акцизними складами пересувними, кількість яких дорівнює кількості власників пального або спирту етилового, що переміщується та/або зберігається в такому транспортному засобі.

Транспортний засіб, в якому переміщується та/або зберігається пальне або спирт етиловий, право власності на які переходить від одного суб’єкта господарювання до іншого, вважається іншим акцизним складом пересувним.

Не є акцизним складом пересувним:

транспортний засіб, що використовується суб’єктом господарювання, який не є розпорядником акцизного складу та платником акцизного податку, для переміщення на митній території України власного пального або спирту етилового для потреб власного споживання чи промислової переробки;

паливний бак транспортного засобу.

Словник створено і підтримується за допомогою ipLex – сучасної бази даних нормативно-правової, судової та довідкової інформації

30 днiв передплати безкоштовно!Оберiть свiй пакет вiд «Дебету-Кредиту» на мiсяць безкоштовно!Спробувати

Новини по темі «Акцизний склад»

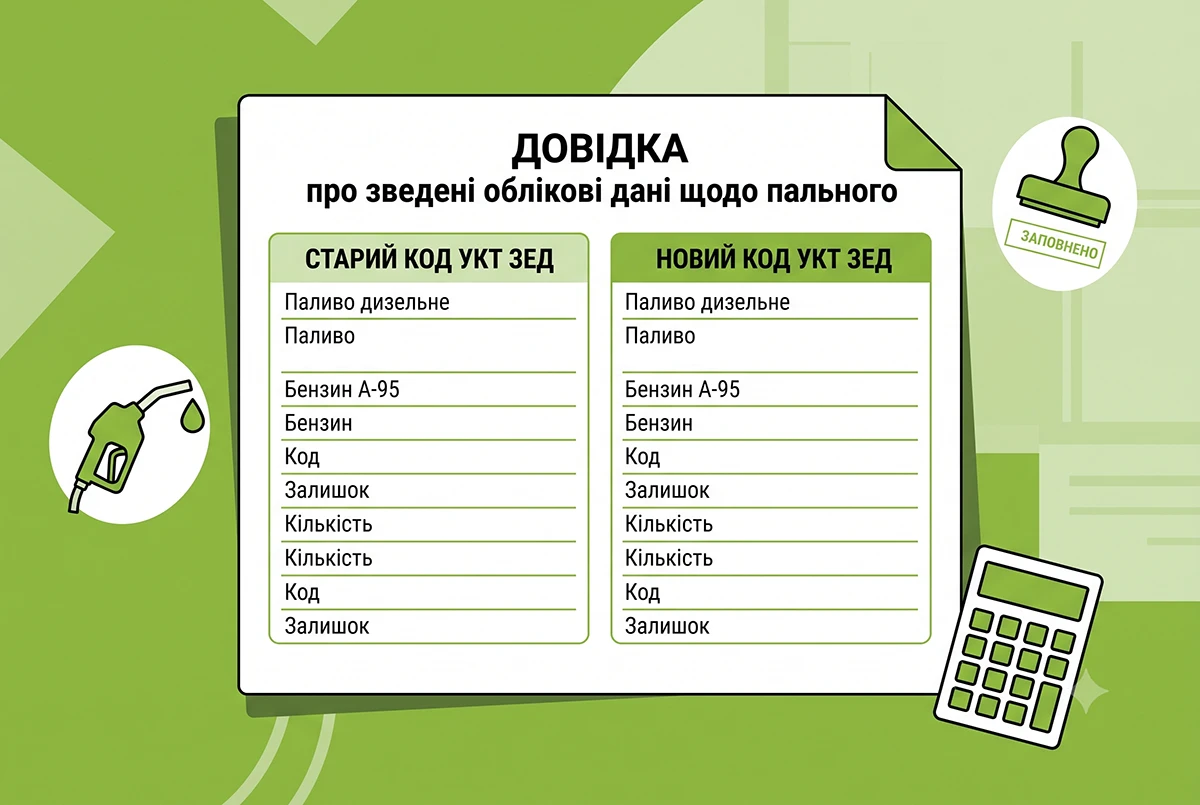

Зміна коду УКТ ЗЕД пального: ДПС роз'яснила порядок заповнення Довідки

ДПС роз'яснила нюанси заповнення Довідки про зведені облікові дані щодо пального. Зокрема, як правильно відобразити залишки за старим і новим кодом УКТ ЗЕД окремими записами та внести номери заявок із СЕАРП та СЕ у 2026 році

29.07.2026104

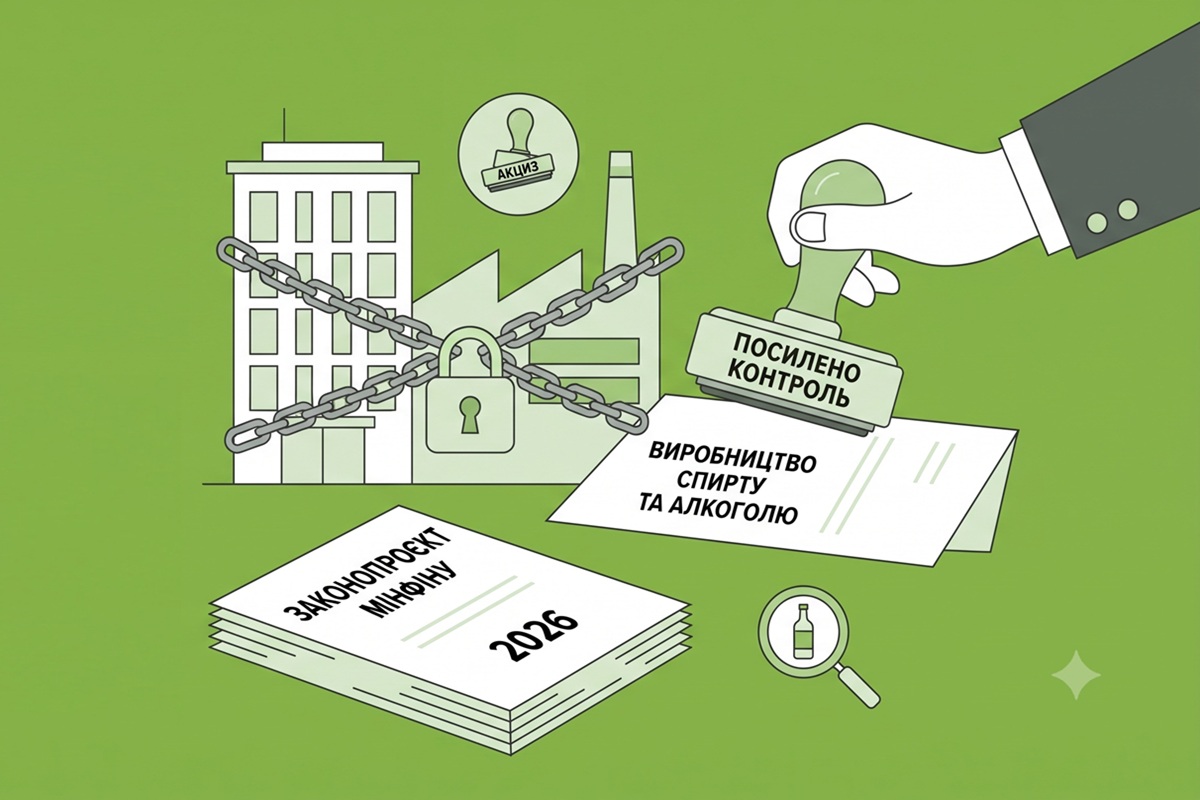

Контроль за виробництвом спирту та алкоголю у 2026 році посилять: новий проєкт Мінфіну

Мінфін пропонує оновити Порядок роботи податківців на акцизних складах і постах. Документ визначає правила призначення представників ДПС, їхні права, обов'язки та порядок проведення раптових перевірок

13.07.202682

«Акцизи» №05(93) | 09.07.2026 р.

Дев'яносто третій лист тематичної розсилки «Дебету-Кредиту», яка присвячена виключно акцизному податку

09.07.20266

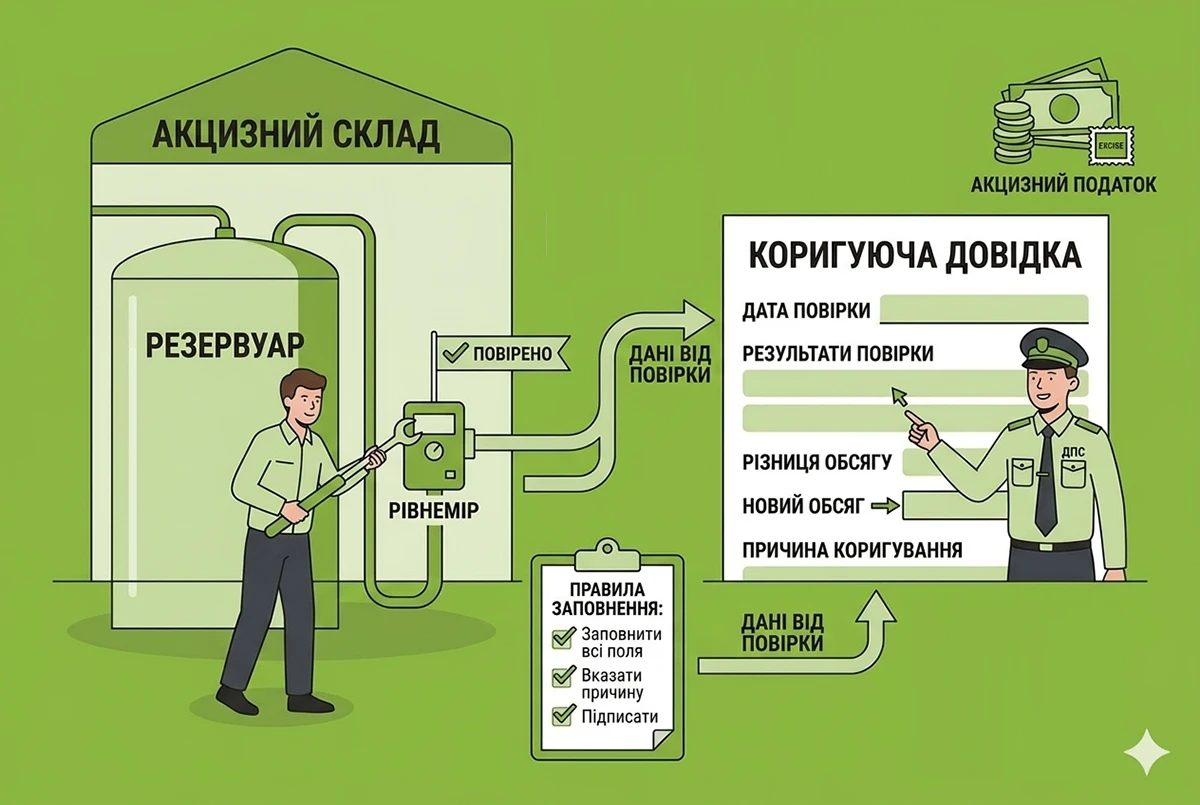

Повірка рівнеміра на акцизному складі: ДПС пояснила правила заповнення коригуючої довідки

У разі повірки рівнеміра розпорядник акцизного складу має подати коригуючу довідку 1 із заповненням таблиць 1 та 4. Якщо роботи стосуються лише рівнеміра, інформація про стаціонарний резервуар у таблиці 1 дублюється з попередньої основної довідки

22.06.2026434

Зміна розпорядника акцизного складу у 2026 році: алгоритм дій від ДПС

ДПС роз’яснила алгоритм дій при зміні розпорядника акцизного складу. Новий власник має зареєструвати склад, а попередній — скласти акцизну накладну на залишки пального, анулювати лічильники та подати заяву на скасування реєстрації складу в СЕАРП та СЕ

22.06.202699

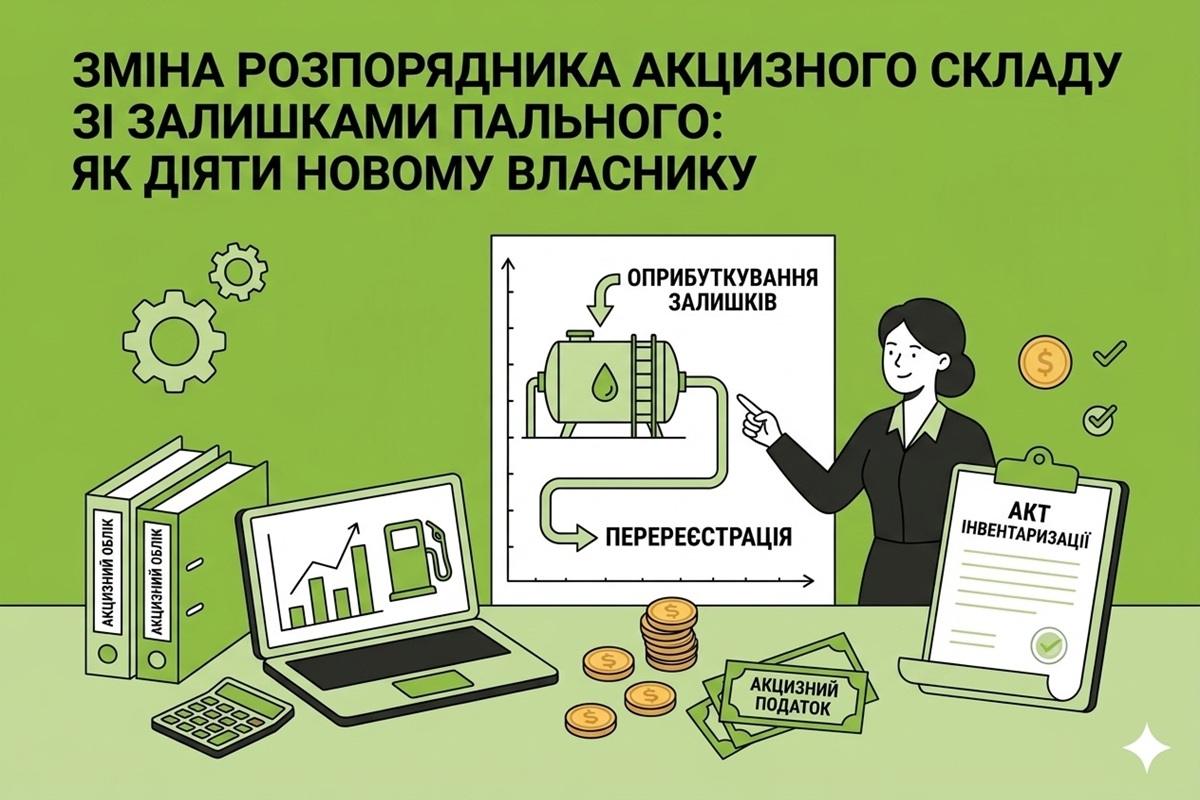

Зміна розпорядника акцизного складу зі залишками пального: як діяти новому власнику

ДПС нагадує, що при зміні розпорядника акцизного складу із залишками пального новий власник має зареєструвати склад до анулювання старої реєстрації

19.06.2026218

«Акцизи» №04(92) | 28.05.2026 р.

Дев'яносто другий лист тематичної розсилки «Дебету-Кредиту», яка присвячена виключно акцизному податку

28.05.20268

«Акцизи» №03(91) | 23.04.2026 р.

Дев'яносто перший лист тематичної розсилки «Дебету-Кредиту», яка присвячена виключно акцизному податку

23.04.202631

«Акцизи» №02(90) | 12.03.2026 р.

Дев'яностий лист тематичної розсилки «Дебету-Кредиту», яка присвячена виключно акцизному податку

12.03.20268

«Акцизи» №01(89) | 29.01.2026 р.

Вісімдесят дев'ятий лист тематичної розсилки «Дебету-Кредиту», яка присвячена виключно акцизному податку

29.01.202676

«Акцизи» №09(88) | 18.12.2025 р.

Вісімдесят восьмий лист тематичної розсилки «Дебету-Кредиту», яка присвячена виключно акцизному податку

18.12.2025107

«Акцизи» №08(87) | 06.11.2025 р.

Вісімдесят сьомий лист тематичної розсилки «Дебету-Кредиту», яка присвячена виключно акцизному податку

06.11.202596

Мінфін розробив порядок цілодобового відеоспостереження на акцизних складах з виробництва спирту

Мінфін оприлюднив проєкт Порядку функціонування цілодобової системи відеоспостереження та контрольно-пропускної системи на акцизних складах, на території яких виробляється спирт етиловий, біоетанол

29.10.2025764

«Акцизи» №07(86) | 25.09.2025 р.

Вісімдесят шостий лист тематичної розсилки «Дебету-Кредиту», яка присвячена виключно акцизному податку

25.09.202534

З 23 вересня діє форма заяви про надання витягу з Єдиного реєстру місць зберігання

Мінфін затвердив форму заяви про надання витягу з Єдиного реєстру місць зберігання. Вона потрібна тим суб’єктам господарювання, які здійснюють діяльність із підакцизними товарами (алкоголь, тютюн, пальне) та мають місця їх зберігання

24.09.20252 9682

Мінфін пропонує новий порядок контролю за акцизними складами та податковими постами

Оприлюднено проєкт нового Порядку роботи представників контролюючих органів на акцизних складах та податкових постах, що утворюються на території підприємств, де виробляється продукція з використанням спирту етилового та біоетанолу

14.08.2025870

«Акцизи» №06(85) | 13.08.2025 р.

Вісімдесят п'ятий лист тематичної розсилки «Дебету-Кредиту», яка присвячена виключно акцизному податку

13.08.202527

«Акцизи» №05(84) | 09.07.2025 р.

Вісімдесят четвертий лист тематичної розсилки «Дебету-Кредиту», яка присвячена виключно акцизному податку

09.07.202579

Обов’язкова реєстрація акцизного складу: хто з платників підпадає?

СГ, які використовують пальне для потреб власного споживання чи промислової переробки, у разі перевищення щорічного обсягу отримання пального зобов’язані зареєструватися платниками акцизу з реалізації пального та зареєструвати усі акцизні склади

24.06.20251 5411

«Акцизи» №04(83) | 29.05.2025 р.

Вісімдесят третій лист тематичної розсилки «Дебету-Кредиту», яка присвячена виключно акцизному податку

29.05.202536

Останні новини

- Подання Декларації з помилковим проставленням / не проставленням позначки у полі 10 «Особливі відмітки» Декларації може призвести до невизнання її податковою звітністю06.08.202620

- Суми коштів у вигляді орендної плати за договором оренди житла для учасників бойових дій та людей з інвалідністю внаслідок війни можна включати до податкової знижку06.08.20264

- Якщо працівник отримав травму внаслідок обстрілу, бомбардування чи інших бойових дій під час виконання трудових обов'язків, роботодавець зобов'язаний оперативно організувати допомогу, повідомити компетентні органи, забезпечити проведення спецрозслідування06.08.202634

- У Комітеті ВРУ заявили, що держава наразі не має ресурсу для підвищення мінімальної пенсії до 12 тис. грн. Як проміжний етап розглядають підняття виплат до 6 тис. грн із подальшою реформою формули розрахунку та збільшенням коефіцієнта заміщення06.08.202682

- Мін’юст навів перелік документів, на оригіналах яких не проставляється апостиль (паспорти, військові квитки, техпаспорти). Відомство пояснило правила апостилювання нотаріальних копій, документів РАЦС, сфер освіти та витягів з реєстру нерухомості06.08.202618

- Господарські операції визнаються контрольованими у разі одночасного виконання двох умов: річний дохід платника перевищує 150 млн грн, а обсяг операцій із контрагентом-нерезидентом – 10 млн грн. ДПС нагадала перелік операцій та критерії економічної пов’язаності06.08.202629

- ДПС зазначила, що роботодавець сплачує ПДФО з нарахованої та виплаченої працівнику допомоги у зв’язку з тимчасовою втратою працездатності (лікарняні) за кодом класифікації доходів бюджету «11010100»06.08.202655

- Мінекономіки повторно оприлюднило проєкт постанови КМУ щодо змін до Порядку надання компенсації фактичних витрат на облаштування робочих місць для осіб з інвалідічністю. Документ передбачає уточнення кола осіб, вимоги до зарплати та нові підстави для відмови06.08.202641

- Радимо перевірити сьогодні квитанції №2 в Е-кабінеті та в інших програмах, через які були подані нові форми. Якщо податковий агент отримує кв. №2 позитивну, то все, можна відпочити до наступного поданняВажливо06.08.20262 3423

- Комітет ВРУ з питань соціальної політики та Мінсоцполітики готують до внесення Соціальний кодекс України. Документ має систематизувати близько ста законів, оновити соціальний захист за стандартами ЄС та запровадити модель адресності й фінансової стійкості06.08.202670

- Це питання зараз турбує багатьох роботодавців, які не хочуть витрачати час на отримання нових рішень про критичний статус, а бажають подовжити дію старого, подавши мінімальний пакет документів. На жаль, законодавчого рішення цієї проблеми немає06.08.2026141

- Серед нововведень, передбачених законопроєктом для ФОП — платників ПДВ: перехід на квартальний звітний період, збільшення порогу для позапланових перевірок до 1 млн грн, попереднє заповнення податкової звітності та нові правила складання зведених накладнихВажливо06.08.20261 280

- Студенти відтепер можуть змінити місце реєстрації в гуртожитку онлайн через «Дію». Для подання заяви достатньо мати КЕП або Дія.Підпис та укладений договір про проживання, а також пройти електронне погодження із закладом освіти06.08.202649

- Якщо юрособа або ФОП у звітному періоді не використовує працю фізичних осіб на умовах трудового договору або на інших умовах, передбачених законодавством, Додаток 1 та Додаток ФІЗ-Д1 до нової єдиної звітності за місяць (квартал) не подається06.08.2026201

- За перше півріччя надходження до місцевих бюджетів зросли на 16%. Очільниця ДПС закликала громади актуалізувати дані в реєстрах щодо землі, нерухомості та бізнесу для збільшення ресурсів розвитку06.08.202656

- Євросоюз запроваджує Регламент №2026/1052 зі змінами щодо ветконтролю, ідентифікації тварин та контролю сировини для м'ясних, молочних і композитних товарів. Як українському бізнесу адаптуватися до нових вимог?06.08.202641

- Закон №4931-ІХ надає військовим з числа колишніх засуджених право на щорічні відпустки, переведення між підрозділами та додаткові підстави для звільнення. Докладніше про це розповіло Міноборони06.08.202640

- Внесок за непрацевлаштування осіб з інвалідністю, військовий збір платниками ЄП ІІІ групи (за новими рахунками), екоподаток, рентна плата, єдиний податок для III групи, туристичний збір. Загалом з десяток податків та зборів, які слід сплатити за ІI кв. 2026 р.Важливо06.08.2026355

- Як платнику ЄП 4 групі не втратити свій статус через суборенду землі? Розбираємо свіжу ІПК ДПС та аспекти, яких вона торкається: держреєстрація прав, єдиний податок, перерахунок 75% агрочастки, розподіл МПЗ, подача заяви за ф. №20-ОПП та ПДВ-наслідкиАналітика06.08.2026560

- Мінфін опублікував проєкт змін до Порядку оформлення аркуша коригування №1145. Пропонується запровадити письмовий дозвіл керівника митниці, обов'язкове залучення спецпідрозділів та правила для повторного коригування06.08.202677

Журнали «Дт-Кт»

Головне за тиждень

від редакції «Дебет-Кредит»

Семінари для бухгалтерів

- Сумісники на підприємстві – 2026 Прийняття • Військовий облік • Бронювання • Робочий час • Відпустки • Лікарняні • Звільнення. Перевірки Держпраці і ТЦК

Лектор: Мойсеєнко Т.

11 серпня, вівторок - Великі зарплатні зміни! Зарплатна Звітність по-новому з липня! Нова Звітність по квоті 4% та внеску за її невиконання! Зміни Середня зарплата: критичність, лікарняні, відпускні. ЄСВ, ПДФО, індексація зарплати

Лектор: Мойсеєнко Т.

12 серпня, середа - Сучасний трудовий договір (усний, письмовий, електронний). Як перевести працівників на письмові трудові договори без порушення законодавства. Трудові функції і компетентності на основі професійного стандарту без дублювання посадової інструкції...

Лектор: Мойсеєнко Т.

14 серпня, пʼятниця - Одноденний практичний курс підвищення кваліфікації щодо військового обліку «Організація та ведення військового обліку: зміни з 27 червня! Електронний персональний облік, ведення списків, е-ВОД, звірки з ТЦК, повідомлення до ТЦК, штрафи та помилки...

Лектор: Мойсеєнко Т.

18 серпня, вівторок

Перевір свого контрагента:

сервіс надано OpenDataBot

Зараз коментують

- Вітаю, звіт відправлено 04.08 і є 1 квитанція, квитанції №2 немає,кого штурмувати податкову чи пенсійний фонд????Нові форми єдиної звітності для юросіб і ФОП з 1 серпня 2026 року: повний довідник від редакції

- через зворотній зв"язок ДПС можна звернутись, тільки в них термін відповіді 30 днів....Квитанції №2 щодо нової єдиної звітності з ПДФО, ВЗ та ЄСВ: ДПС радить чекати на обробку ПФУ та не перездавати

- А якшо приходить помилка одна і теж??? і по квитанцїї 2 - не прийнято Розрахунок 1 прийнято давно, ще подавали по місяцям подаємо Розрахунок 2, зовсім інші дані і КОАТОГГ, а воно пише "коли звіт вже подано подавайте звітний новий".....Квитанції №2 щодо нової єдиної звітності з ПДФО, ВЗ та ЄСВ: ДПС радить чекати на обробку ПФУ та не перездавати