Визначення терміну «Акцизний склад»

Акцизний склад

Акцизний склад

- це:

а) спеціально обладнані приміщення на обмеженій території (далі - приміщення), розташовані на митній території України, де під контролем постійних представників контролюючого органу розпорядник акцизного складу провадить свою господарську діяльність шляхом вироблення, оброблення (перероблення), змішування, розливу, пакування, фасування, зберігання, одержання чи видачі, а також реалізації спирту етилового, горілки та лікеро-горілчаних виробів;

б) приміщення або територія на митній території України, де розпорядник акцизного складу провадить свою господарську діяльність шляхом вироблення, оброблення (перероблення), змішування, розливу, навантаження-розвантаження, зберігання, реалізації пального.

Не є акцизним складом:

а) приміщення відокремлених підрозділів розпорядника акцизного складу, які використовуються ним виключно для пакування, фасування, зберігання, одержання чи видачі маркованих марками акцизного податку горілки та лікеро-горілчаних виробів, відвантажених з акцизного складу, а також для здійснення оптової та/або роздрібної торгівлі відповідно до отриманої розпорядником акцизного складу ліцензії;

б) приміщення або територія, на кожній з яких загальна місткість розташованих ємностей для навантаження-розвантаження та зберігання пального не перевищує 200 кубічних метрів, а суб’єкт господарювання (крім платника єдиного податку четвертої групи) - власник або користувач такого приміщення або території отримує протягом календарного року пальне в обсягах, що не перевищують 1000 кубічних метрів (без урахування обсягу пального, отриманого через паливороздавальні колонки в місцях роздрібної торгівлі пальним, на які отримано відповідні ліцензії), та використовує пальне виключно для потреб власного споживання чи промислової переробки і не здійснює операцій з реалізації та зберігання пального іншим особам;

Критерій, визначений цим підпунктом, щодо загальної місткості ємностей для навантаження-розвантаження та зберігання пального не застосовується до ємностей суб’єктів господарювання, які є розпорядниками хоча б одного акцизного складу;

в) приміщення або територія незалежно від загальної місткості розташованих ємностей для навантаження-розвантаження та зберігання пального, власником або користувачем яких є суб’єкт господарювання - платник єдиного податку четвертої групи, який отримує протягом календарного року пальне в обсягах, що не перевищують 10000 кубічних метрів (без урахування обсягу пального, отриманого через паливороздавальні колонки в місцях роздрібної торгівлі пальним, на які отримано відповідні ліцензії), та використовує пальне виключно для потреб власного споживання і не здійснює операцій з реалізації та зберігання пального іншим особам;

г) паливний бак як ємність для зберігання пального безпосередньо в транспортному засобі або обладнанні чи пристрої;

ґ) приміщення або територія, у тому числі платника податку, де зберігається або реалізується виключно пальне у споживчій тарі ємністю до 5 літрів включно, отримане від виробника або особи, яка здійснила його розлив у таку тару.

Акцизні склади та акцизні склади пересувні утворюються з метою підвищення ефективності роботи із запобігання та боротьби з незаконним виробництвом і обігом спирту етилового, горілки та лікеро-горілчаних виробів, пального, посилення контролю за повнотою та своєчасністю надходження до бюджету акцизного податку.

Акцизні склади, на території яких виробляється спирт етиловий, у тому числі біоетанол, повинні бути обладнані:

на кожному місці отримання та відпуску спирту етилового неденатурованого, розташованому на акцизному складі, витратомірами-лічильниками спирту етилового, що призначені для безперервного вимірювання, запам’ятовування, фіксування та відображення в електронній формі даних про обсяг отримання або відпуску спирту етилового в декалітрах 100-відсоткового спирту, приведеного до температури 20°С (далі - витратомір-лічильник спирту етилового), зареєстрованими в Єдиному державному реєстрі витратомірів-лічильників обсягу виробленого спирту етилового;

на кожному місці отримання та відпуску спирту етилового денатурованого, у тому числі біоетанолу, розташованому на акцизному складі, масовими витратомірами, що призначені для безперервного вимірювання, запам’ятовування, фіксування та відображення в електронній формі даних про обсяг отримання та/або відпуску спирту етилового денатурованого, у тому числі біоетанолу, у кілограмах (далі - масовий витратомір), зареєстрованими в Єдиному державному реєстрі витратомірів-лічильників обсягу виробленого спирту етилового.

Один акцизний склад може бути зареєстрований виключно одним розпорядником акцизного складу. Один розпорядник акцизного складу може зареєструвати один і більше акцизних складів.

Акцизні склади, на території яких здійснюється виробництво, оброблення (перероблення), змішування, розлив, навантаження-розвантаження, зберігання, реалізація пального, повинні бути обладнані витратомірами-лічильниками на кожному місці відпуску пального наливом з акцизного складу, розташованому на акцизному складі, та рівнемірами-лічильниками рівня таких товарів (продукції) у резервуарі, а для скрапленого газу (пропану або суміші пропану з бутаном), інших газів, бутану, ізобутану за кодами згідно з УКТ ЗЕД 2711 12 11 00, 2711 12 19 00, 2711 12 91 00, 2711 12 93 00, 2711 12 94 00, 2711 12 97 00, 2711 13 10 00, 2711 13 30 00, 2711 13 91 00, 2711 13 97 00, 2711 14 00 00, 2711 19 00 00, 2901 10 00 10 - також можуть бути обладнані пристроями для вимірювання рівня або відсотка пального у резервуарі (далі - рівнемір-лічильник) на кожному введеному в експлуатацію стаціонарному резервуарі, розташованому на акцизному складі.

Акцизні склади, на яких здійснюється діяльність з переробки нафти, газового конденсату, природного газу та їх суміші, з очищення коксового газу, з метою вилучення цільових компонентів (сировини), що передбачає повний технологічний цикл їх переробки в готову продукцію (пальне), повинні бути обладнані лише витратомірами-лічильниками на кожному місці відпуску готової підакцизної продукції (пального) наливом з такого акцизного складу.

Акцизні склади, на яких здійснюються виключно зберігання та реалізація пального, що отримується та реалізується виключно у споживчій тарі без зміни розфасовки, а також скрапленого газу природного, бензолу, метанолу, не обладнуються витратомірами-лічильниками та рівнемірами-лічильниками.

Один акцизний склад може бути зареєстрований виключно одним розпорядником акцизного складу. Один розпорядник акцизного складу може зареєструвати один і більше акцизних складів.

На акцизних складах постійно діють представники контролюючого органу за місцем розташування акцизного складу (крім пального).

Словник створено і підтримується за допомогою ipLex – сучасної бази даних нормативно-правової, судової та довідкової інформації

30 днiв передплати безкоштовно!Оберiть свiй пакет вiд «Дебету-Кредиту» на мiсяць безкоштовно!Спробувати

Новини по темі «Акцизний склад»

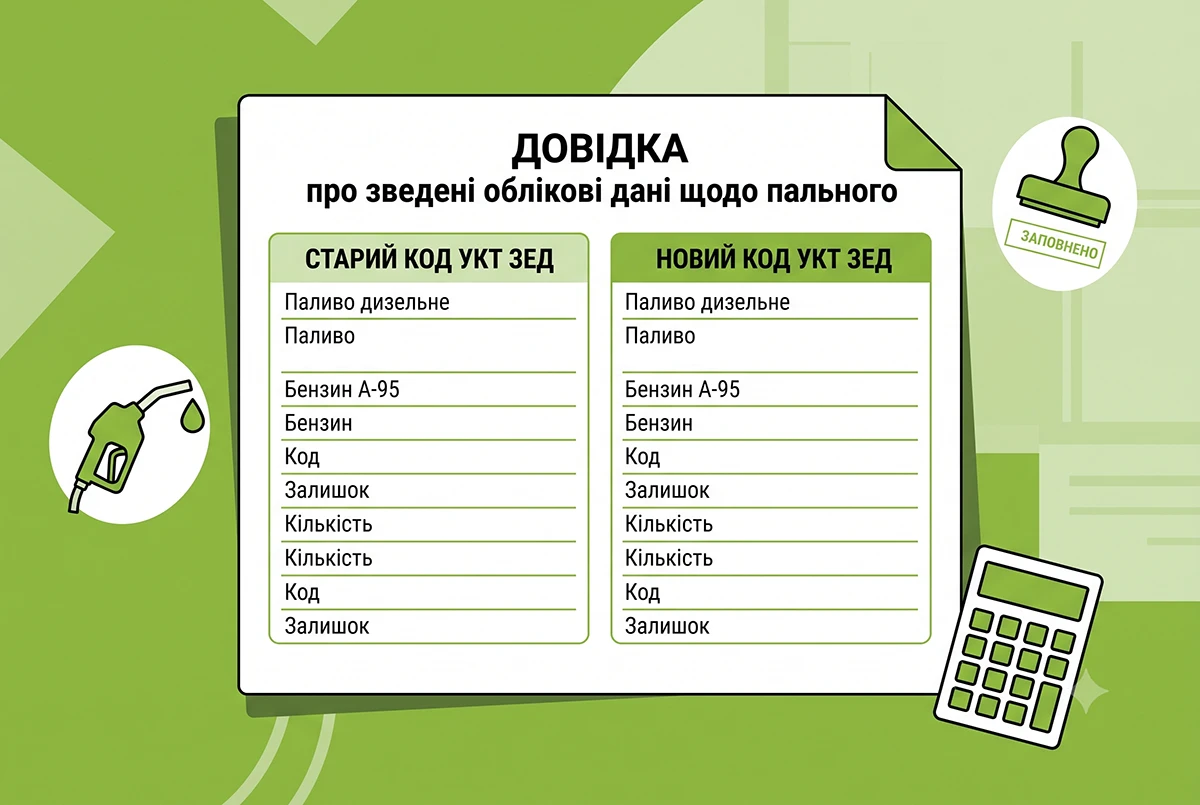

Зміна коду УКТ ЗЕД пального: ДПС роз'яснила порядок заповнення Довідки

ДПС роз'яснила нюанси заповнення Довідки про зведені облікові дані щодо пального. Зокрема, як правильно відобразити залишки за старим і новим кодом УКТ ЗЕД окремими записами та внести номери заявок із СЕАРП та СЕ у 2026 році

29.07.2026102

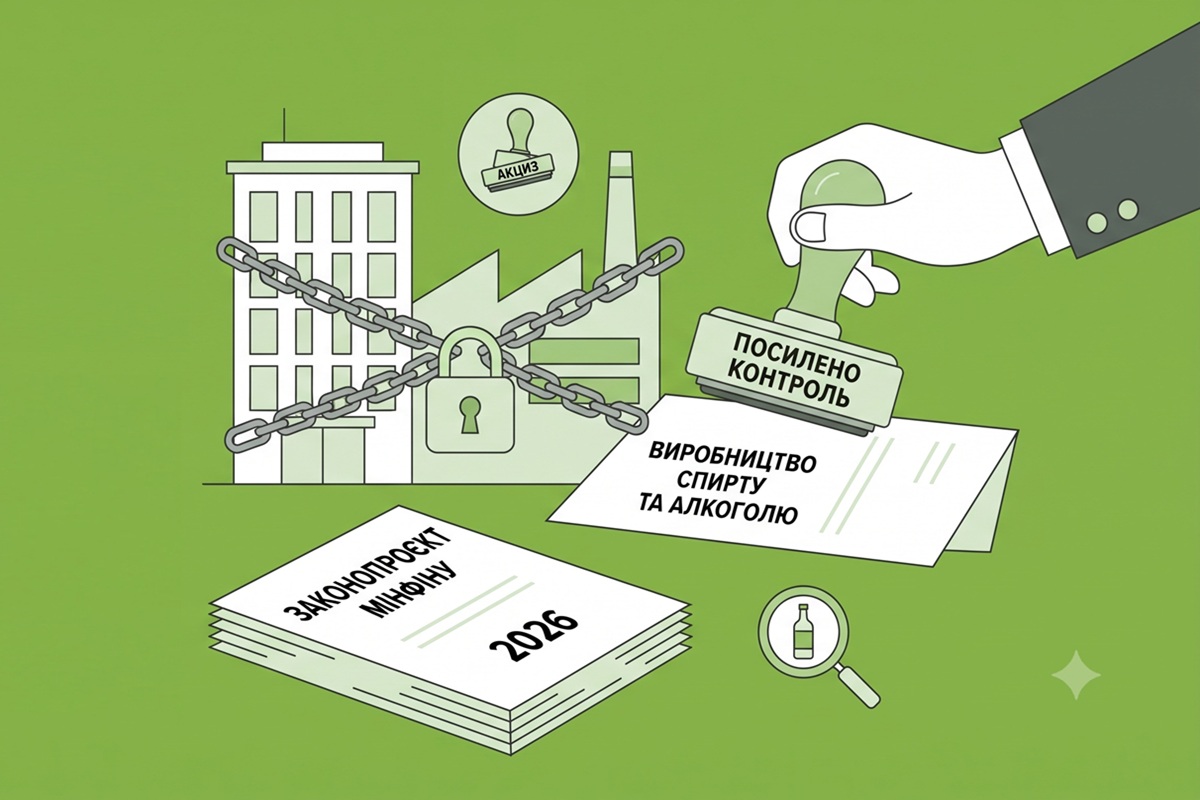

Контроль за виробництвом спирту та алкоголю у 2026 році посилять: новий проєкт Мінфіну

Мінфін пропонує оновити Порядок роботи податківців на акцизних складах і постах. Документ визначає правила призначення представників ДПС, їхні права, обов'язки та порядок проведення раптових перевірок

13.07.202678

«Акцизи» №05(93) | 09.07.2026 р.

Дев'яносто третій лист тематичної розсилки «Дебету-Кредиту», яка присвячена виключно акцизному податку

09.07.20266

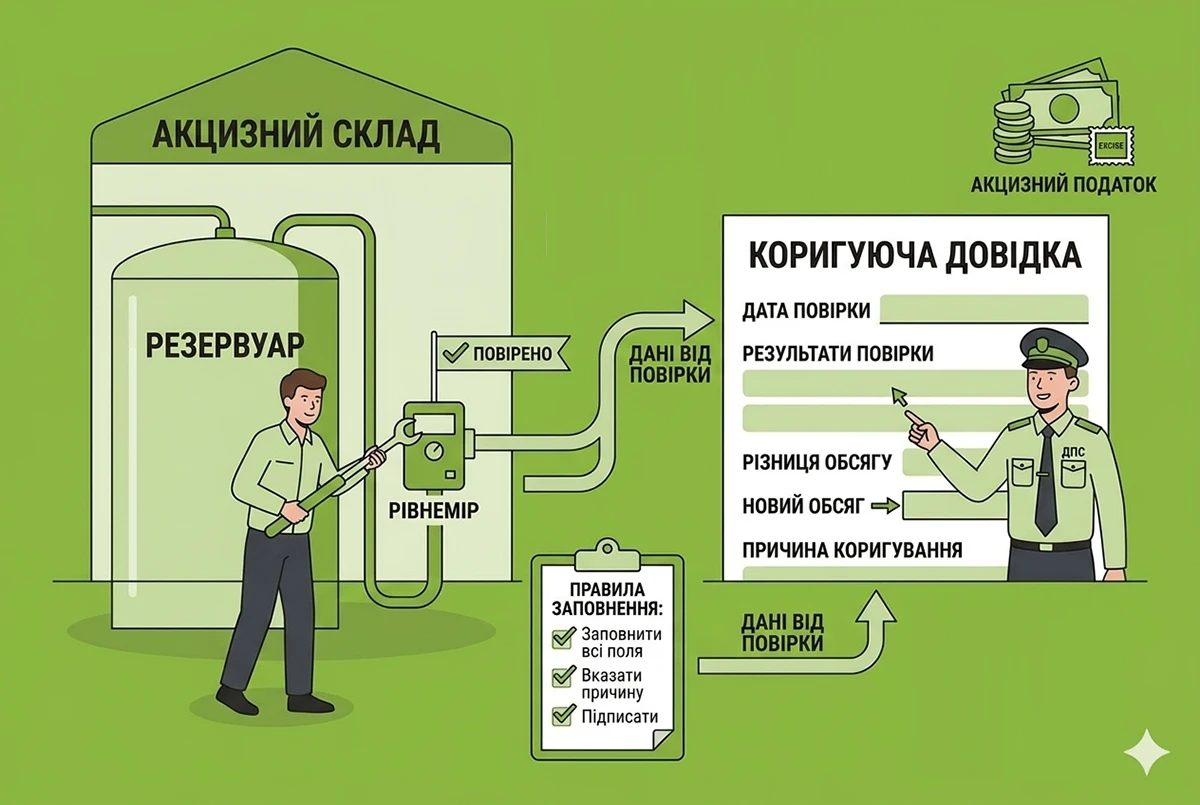

Повірка рівнеміра на акцизному складі: ДПС пояснила правила заповнення коригуючої довідки

У разі повірки рівнеміра розпорядник акцизного складу має подати коригуючу довідку 1 із заповненням таблиць 1 та 4. Якщо роботи стосуються лише рівнеміра, інформація про стаціонарний резервуар у таблиці 1 дублюється з попередньої основної довідки

22.06.2026426

Зміна розпорядника акцизного складу у 2026 році: алгоритм дій від ДПС

ДПС роз’яснила алгоритм дій при зміні розпорядника акцизного складу. Новий власник має зареєструвати склад, а попередній — скласти акцизну накладну на залишки пального, анулювати лічильники та подати заяву на скасування реєстрації складу в СЕАРП та СЕ

22.06.202695

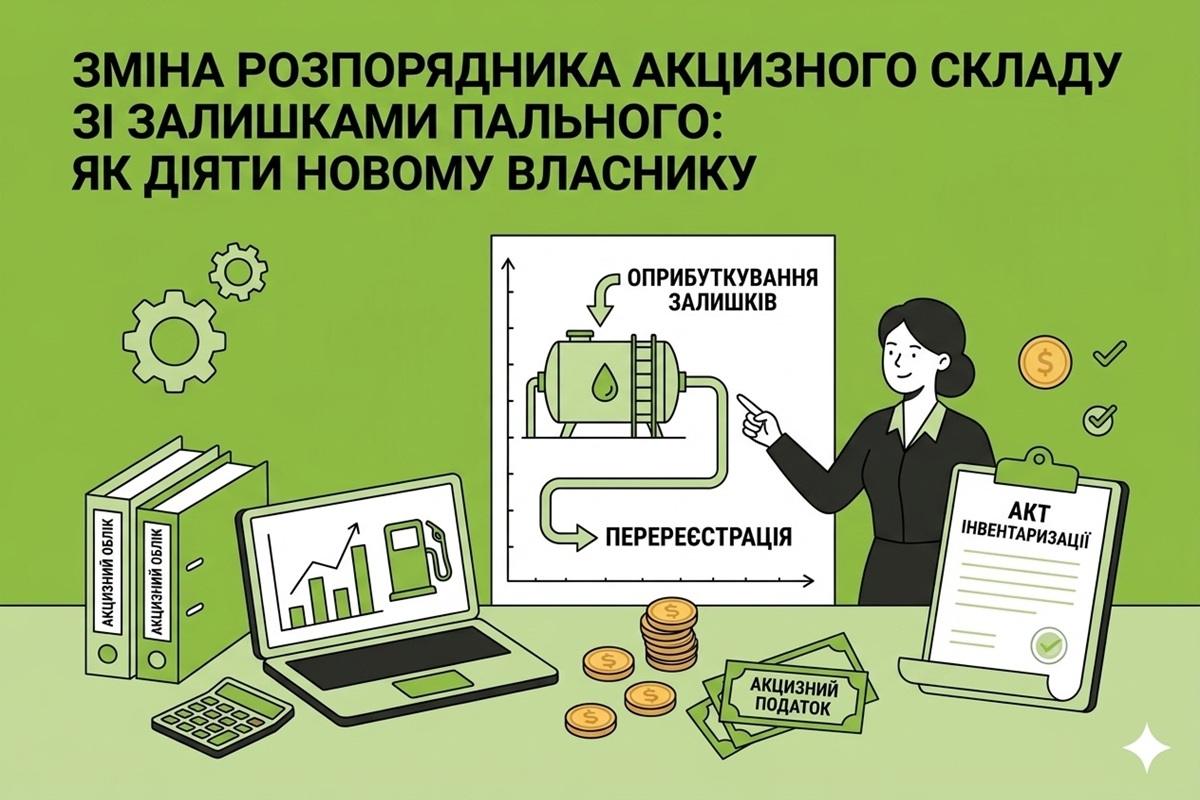

Зміна розпорядника акцизного складу зі залишками пального: як діяти новому власнику

ДПС нагадує, що при зміні розпорядника акцизного складу із залишками пального новий власник має зареєструвати склад до анулювання старої реєстрації

19.06.2026218

«Акцизи» №04(92) | 28.05.2026 р.

Дев'яносто другий лист тематичної розсилки «Дебету-Кредиту», яка присвячена виключно акцизному податку

28.05.20268

«Акцизи» №03(91) | 23.04.2026 р.

Дев'яносто перший лист тематичної розсилки «Дебету-Кредиту», яка присвячена виключно акцизному податку

23.04.202631

«Акцизи» №02(90) | 12.03.2026 р.

Дев'яностий лист тематичної розсилки «Дебету-Кредиту», яка присвячена виключно акцизному податку

12.03.20268

«Акцизи» №01(89) | 29.01.2026 р.

Вісімдесят дев'ятий лист тематичної розсилки «Дебету-Кредиту», яка присвячена виключно акцизному податку

29.01.202676

«Акцизи» №09(88) | 18.12.2025 р.

Вісімдесят восьмий лист тематичної розсилки «Дебету-Кредиту», яка присвячена виключно акцизному податку

18.12.2025107

«Акцизи» №08(87) | 06.11.2025 р.

Вісімдесят сьомий лист тематичної розсилки «Дебету-Кредиту», яка присвячена виключно акцизному податку

06.11.202596

Мінфін розробив порядок цілодобового відеоспостереження на акцизних складах з виробництва спирту

Мінфін оприлюднив проєкт Порядку функціонування цілодобової системи відеоспостереження та контрольно-пропускної системи на акцизних складах, на території яких виробляється спирт етиловий, біоетанол

29.10.2025764

«Акцизи» №07(86) | 25.09.2025 р.

Вісімдесят шостий лист тематичної розсилки «Дебету-Кредиту», яка присвячена виключно акцизному податку

25.09.202534

З 23 вересня діє форма заяви про надання витягу з Єдиного реєстру місць зберігання

Мінфін затвердив форму заяви про надання витягу з Єдиного реєстру місць зберігання. Вона потрібна тим суб’єктам господарювання, які здійснюють діяльність із підакцизними товарами (алкоголь, тютюн, пальне) та мають місця їх зберігання

24.09.20252 9682

Мінфін пропонує новий порядок контролю за акцизними складами та податковими постами

Оприлюднено проєкт нового Порядку роботи представників контролюючих органів на акцизних складах та податкових постах, що утворюються на території підприємств, де виробляється продукція з використанням спирту етилового та біоетанолу

14.08.2025870

«Акцизи» №06(85) | 13.08.2025 р.

Вісімдесят п'ятий лист тематичної розсилки «Дебету-Кредиту», яка присвячена виключно акцизному податку

13.08.202527

«Акцизи» №05(84) | 09.07.2025 р.

Вісімдесят четвертий лист тематичної розсилки «Дебету-Кредиту», яка присвячена виключно акцизному податку

09.07.202579

Обов’язкова реєстрація акцизного складу: хто з платників підпадає?

СГ, які використовують пальне для потреб власного споживання чи промислової переробки, у разі перевищення щорічного обсягу отримання пального зобов’язані зареєструватися платниками акцизу з реалізації пального та зареєструвати усі акцизні склади

24.06.20251 5371

«Акцизи» №04(83) | 29.05.2025 р.

Вісімдесят третій лист тематичної розсилки «Дебету-Кредиту», яка присвячена виключно акцизному податку

29.05.202536

Останні новини

- Перепродуєте вживане майно, придбане у неплатника ПДВ? ПДВ сплачується лише з позитивної різниці між ціною продажу і придбання. Які умови для цього встановлює ПКУ та на що звертають увагу податківці – розбираємо в коментарі до нової ІПКАналітикаСьогодні 08:3010

- Шахраї маскують шкідливі посилання під повідомлення ДВС. Офіційні листи надходять лише з домену gov.ua або поштою. У разі сумнівів не відкривайте вкладення, а перевіряйте інформацію в Єдиному реєстрі боржників або за телефоном гарячої лінії ДВССьогодні 08:262

- Юридичні особи, відокремлені підрозділи юросіб мають подати до територіального органу Держстату до 7 серпня (включно) форми №1-ПВ «Звіт із праці» та №3-борг за липень 2026 рокуСьогодні 08:04805

- Комітет ВРУ з соцполітики та Мінекономіки обговорили оновлення трудового законодавства. Серед пріоритетів – повторне подання проєкту Трудового кодексу та прийняття законопроєкту №9510 для погашення 5 млрд грн боргів із зарплатиСьогодні 07:5214

- Податківці наполягають на обов’язку роботодавців самостійно визначити, чи виконали вони норматив працевлаштування осіб з інвалідністю, і якщо ні – сплатити внесок. Тож перевірте, чи виконали ви цей норматив за ІІ квартал. А наша стаття вам у цьому допоможе!АналітикаСьогодні 07:3026 2315

- Поновлено подання заяв про Пакунок школяра в Дії на 5 000 грн для підготовки першокласника до навчання. Кошти можна спрямувати на купівлю книг, канцтоварів, шкільного приладдя, одягу і взуттяСьогодні 07:2954

- Податковий кодекс не робить електронну звітність єдино можливою. Якщо у вас немає ЕЦП, зламався комп’ютер або ви принципово не довіряєте онлайн-сервісам – ви маєте право принести папір. Винятки існують, але їх лише триСьогодні 07:0712

- Кабмін розпочав підготовку пакета підтримки аграрного сектору на тлі загроз для морського експорту. Про це повідомив Прем'єр-міністр України Сергій Корецький на своїй сторінці у Facebook03.08.202653

- Мінфін оприлюднив проєкт змін до порядку функціонування систем відеоспостереження на підприємствах тютюнової галузі. Документ уточнює вимоги до доступу ДПС, порядок повідомлення про несправності ЦСВ та взаємодію бізнесу з податковими органами03.08.202624

- Дія збирає тестувальників на три нові послуги у Дії: Допомога у зв'язку з вагітністю та пологами для незастрахованих жінок, Допомога в перший рік дитини та Допомога батькам, які працюють, – єЯсла03.08.202644

- Якщо звітність було відхилено через невідповідність інформації про зазначені у них додатки або типу документа, її можна надіслати повторно. Після отримання інформації про обробку звітності ПФУ, яка наразі триває, платники отримають другу квитанціюВажливо03.08.20262 463

- Зникнення відстрочки у «Резерв+» для людей з довічною інвалідністю пов’язане з збоєм під час перевірки даних у ЄІССС. Це не означає втрату права на відстрочку. Як актуалізувати відомості та відновити статус – розповів О. Федієнко03.08.2026209

- Законопроєкт №15459 зобов’яже ТЦК та поліцію вести безперервну відеофіксацію перевірки документів, бодікамер і салонів авто, а також збереже відеозаписи щонайменше на 90 днів для забезпечення законності03.08.202659

- Підприємства, які отримали статус критично важливих за рішенням Міністерства оборони України, мають до 10 серпня 2026 року подати документи відповідно до критерію, зазначеного в попередньому рішенні.03.08.202651

- Автоматизований доступ скасовує потребу в паперовому листуванні між ДПС та Держприкордонслужбою. Тепер ДПС зможе ще швидше виявляти фіктивні операції, схеми «сірих» ЗЕД, схеми ухилення від оподаткування, точніше виявляти податкове резидентство03.08.20263 344

- 24 липня 2026 року Президент підписав Закони №4928-ІХ та №4929-ІХ щодо продовження загальної мобілізації та воєнного стану до 31 жовтня 2026 року, а 25 липня їх офіційно опубліковано в "Голосі України"Важливо03.08.20268 190

- Військовозобов’язані українці з відстрочкою від призову зможуть переоформити її, якщо виникла інша законна підстава. Подання заяви не припинятиме дію чинної відстрочки. Тому людину гарантовано не мобілізують у процесі оформленняВажливо03.08.20266 552

- У червні кількість платників, яким були заблоковані ПН/РК збільшилась на 3%, заблокована сума ПДВ - зменшилась на 1%. Коливання, як бачимо, незначні. Але, за словами Ніни Южаніної, блокування ПН/РК й досі містить системні проблеми03.08.202650

- Кількість платників ПДВ станом на 01.07.2026 в Україні становить 248 тис. Кількість ризикових платників у червні - 12 955 платників, або 8% до всіх платників, які реєстрували ПН/РК03.08.202671

- Податківці нагадали, які операції з фізичної передачі пального під час війни не вважаються його реалізацією. Зокрема, йдеться про безоплатну передачу ЗСУ, силам цивільного захисту, лікарням, гуманітарку та примусове вилучення майна на потреби держави03.08.202674

Журнали «Дт-Кт»

Головне за тиждень

від редакції «Дебет-Кредит»

Семінари для бухгалтерів

- Перехід на нові КВЕДи до 31.12.2026 для ФОП та Юросіб! Вплив на резидентів Дія.City. Нові коди NACE для бізнесу, розбіжності кодів, вплив на податки та ліцензії, подання змін до ЄДР

Лектор: Мойсеєнко Т.

5 серпня, середа - Зміни у документообігу бізнесів! Затверджено нові 42 форми кадрових і організаційних документів (положення, штатка, накази, заяви, графіки, протоколи тощо): як правильно бізнесу перейти на нові форми, використовувати зразки та осучаснити документообіг ком

Лектор: Мойсеєнко Т.

6 серпня, четвер - Сумісники на підприємстві – 2026 Прийняття • Військовий облік • Бронювання • Робочий час • Відпустки • Лікарняні • Звільнення. Перевірки Держпраці і ТЦК

Лектор: Мойсеєнко Т.

11 серпня, вівторок - Великі зарплатні зміни! Зарплатна Звітність по-новому з липня! Нова Звітність по квоті 4% та внеску за її невиконання! Зміни Середня зарплата: критичність, лікарняні, відпускні. ЄСВ, ПДФО, індексація зарплати

Лектор: Мойсеєнко Т.

12 серпня, середа

Перевір свого контрагента:

сервіс надано OpenDataBot

Зараз коментують

- Хах, я так і думалаДПС не приймає нові форми єдиної звітності: 3 серпня 2026 р. надходять повідомлення про помилки

- Добрий день! Хіба нотифікацію не перенесено на 2027 рік?Нотифікація косметики: до чого готуватися з 3 серпня 2026 року

- Добрий день. Ми подали Обєднаний звіт в ЕКПП ще вранці 01 серпня 2026 р. - і досі немає квитанції №2. Вранці телефонували до ДПС - сказали чекати 2 квитанцію,ймовірно в ПФУ проблеми із завантаженням даних до своєї програми, тому і не надсилають квитанції про прийняття. Порадили повторно не відправляти звіт, поки немає результату по вже відправленомуНові форми єдиної звітності J(F)0500111 станом на 1 серпня 2026 р. вже в в Е-кабінеті та в «Єдиному вікні»