Визначення терміну «Risk adjustment for nonfinancial risk (коригування на нефінансовий ризик)»

Risk adjustment for nonfinancial risk (коригування на нефінансовий ризик)

Компенсація, якої потребує суб'єкт господарювання за те, що на нього покладається невизначеність щодо суми та строків грошових потоків, що виникають в результаті нефінансового ризику, при виконанні суб'єктом господарювання страхових контрактів.

Міжнародний стандарт фінансової звітності 17 (МСФЗ 17) Страхові контракти (Додаток А) 03.06.2017 ( див. текст )

Коригування на нефінансовий ризик (risk adjustment for nonfinancial risk)

Компенсація, якої потребує суб'єкт господарювання за те, що на нього покладається невизначеність щодо суми та строків грошових потоків, що виникають в результаті нефінансового ризику, при виконанні суб'єктом господарювання страхових контрактів.

Рада з Міжнародних стандартів бухгалтерського обліку Міжнародний стандарт фінансової звітності 17 Страхові контракти (додаток А) 01.01.2024 ( див. текст )

Словник створено і підтримується за допомогою ipLex – сучасної бази даних нормативно-правової, судової та довідкової інформації

30 днiв передплати безкоштовно!Оберiть свiй пакет вiд «Дебету-Кредиту» на мiсяць безкоштовно!Спробувати

Новини по темі «Коригування »

Уточнюючий розрахунок з ПДВ після анулювання реєстрації: деталі від ДПС для 2026 року

Так як суб’єкт господарювання у разі анулювання реєстрації платника ПДВ виключається із Реєстру платників ПДВ, то уточнюючий розрахунок за період, у якому він був платником ПДВ, подати не може

02.07.202673

Уточнююча звітність під час або після перевірки: обмеження для платників податків від ДПС для 2026 року

Якщо ДПС повідомила про виявлені операції з метою надання неправомірної вигоди службовій особі іноземної держави, які призвели до зменшення об’єкта оподаткування та/або заниження ПЗ, то можна уточнити звітність за відповідний податковий період

02.07.202698

Виправлення помилки у коді працівника в єдиній звітності: чи буде штраф

Якщо у разі подання уточнюючої єдиної звітності уточнюються реквізити підприємства або вносяться зміни до ідентифікаційного номера працівника, то до податкового агента може бути застосовано штраф

05.06.2026129

Виправлення помилок в електронній трудовій: коли звертатися до ПФУ, а коли до роботодавця

Електронна трудова книжка — це не 1 файл, а система даних з різних джерел. Тому спосіб виправлення помилок залежить від того, де саме вони виникли: у звітності роботодавця чи при оцифруванні. Від цього залежить, до кого звертатися за коригуванням даних

22.05.20261 076

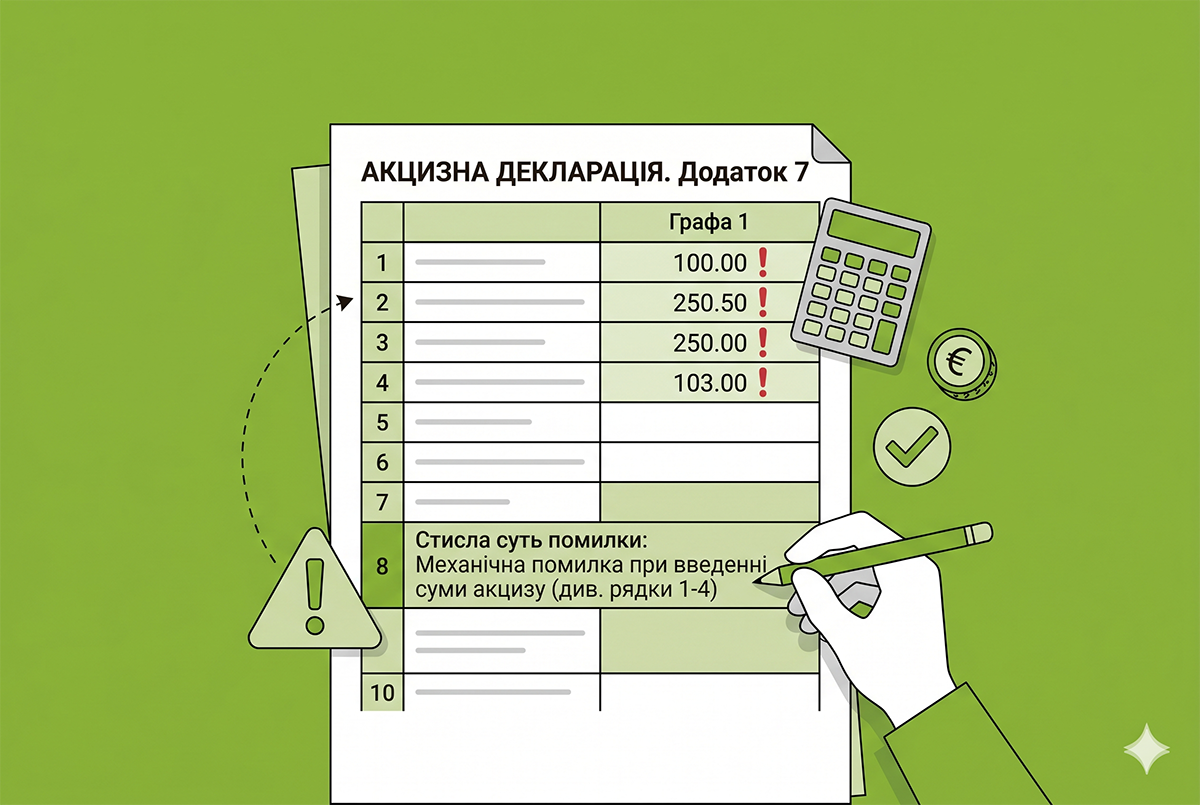

Виправлення помилок в акцизній декларації: де зазначати суть помилки

Податківці вказали, що у рядку 8 додатка 7 стисло зазначається суть помилки, чисельні показники якої відображаються у рядках 1 – 4 відповідної графи додатка 7

18.05.202650

Несвоєчасна реєстрація РК до ПН на зменшення: як визначається дата початку нарахування штрафів

Розрахунок штрафів за порушення граничних термінів, встановлених для реєстрації РК до ПН на зменшення суми компенсації вартості товарів/послуг їх постачальнику здійснюється з дати отримання такого РК отримувачем товарів

12.05.2026184

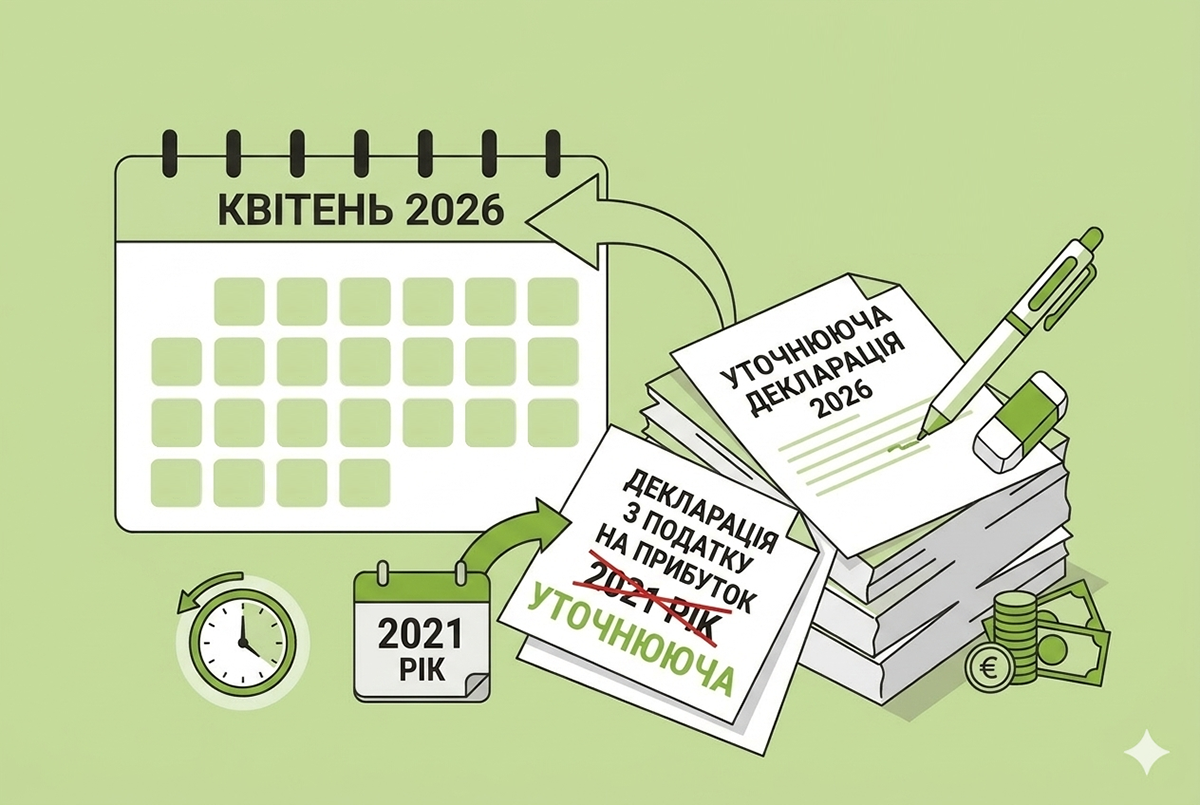

Виправлення помилок в декларації з податку на прибуток: за який строк можна відкоригувати у 2026 році

Платники податку на прибуток у 2026 році все ще можуть виправляти помилки, допущені, зокрема, у 2021 році. Про це розповіли податківці у своєму розʼясненні

12.05.2026158

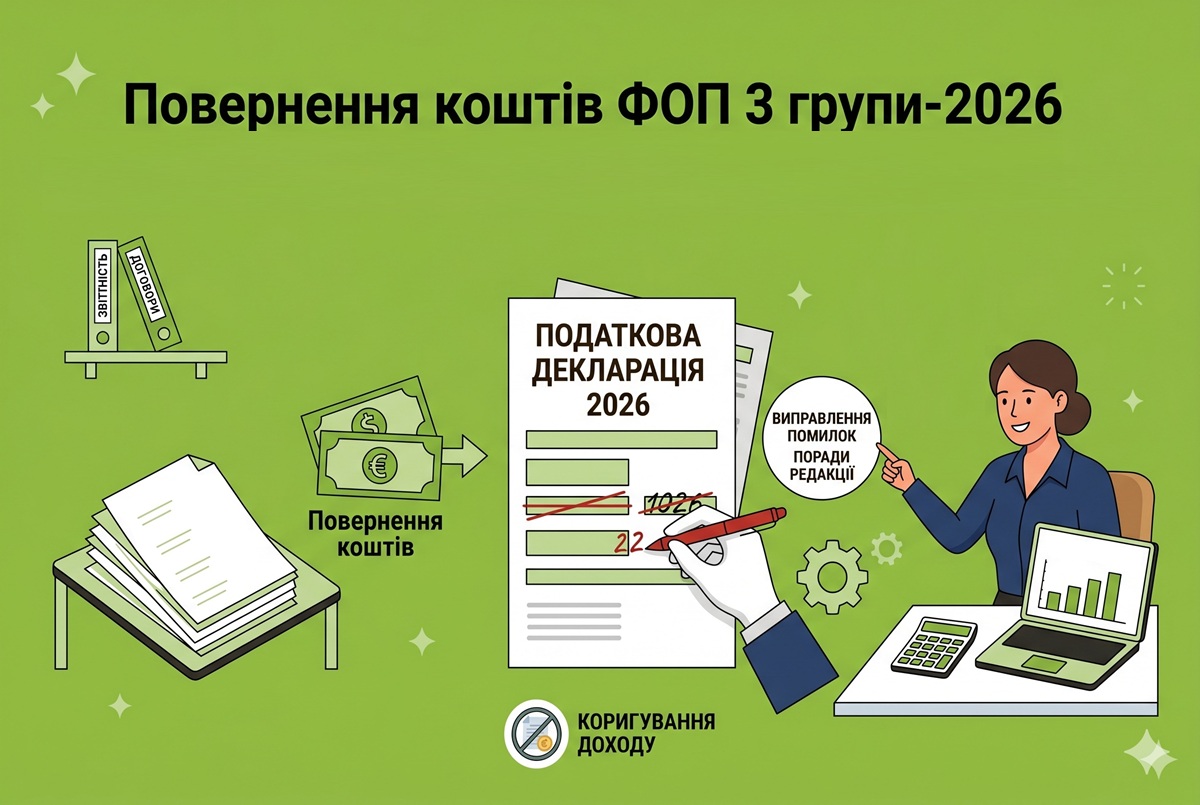

Повернення коштів ФОП 3 групи-2026: як правильно скоригувати дохід у декларації

ФОП отримав кошти від клієнта у січні (перший квартал), а повернення відбулося у квітні (другий квартал). Як декларувати дохід за перший квартал — з урахуванням повернення чи без?

04.05.20262 259

Отримання авансу та його повернення в різних кварталах: що з доходом ФОПа на 3 групі єдиного податку

Якщо аванс надходив в один період, а повернений в інший, ФОП 3-ї групи включає його до доходу в період надходження коштів. У періоді повернення підприємець зобов'язаний здійснити перерахунок

01.05.202667

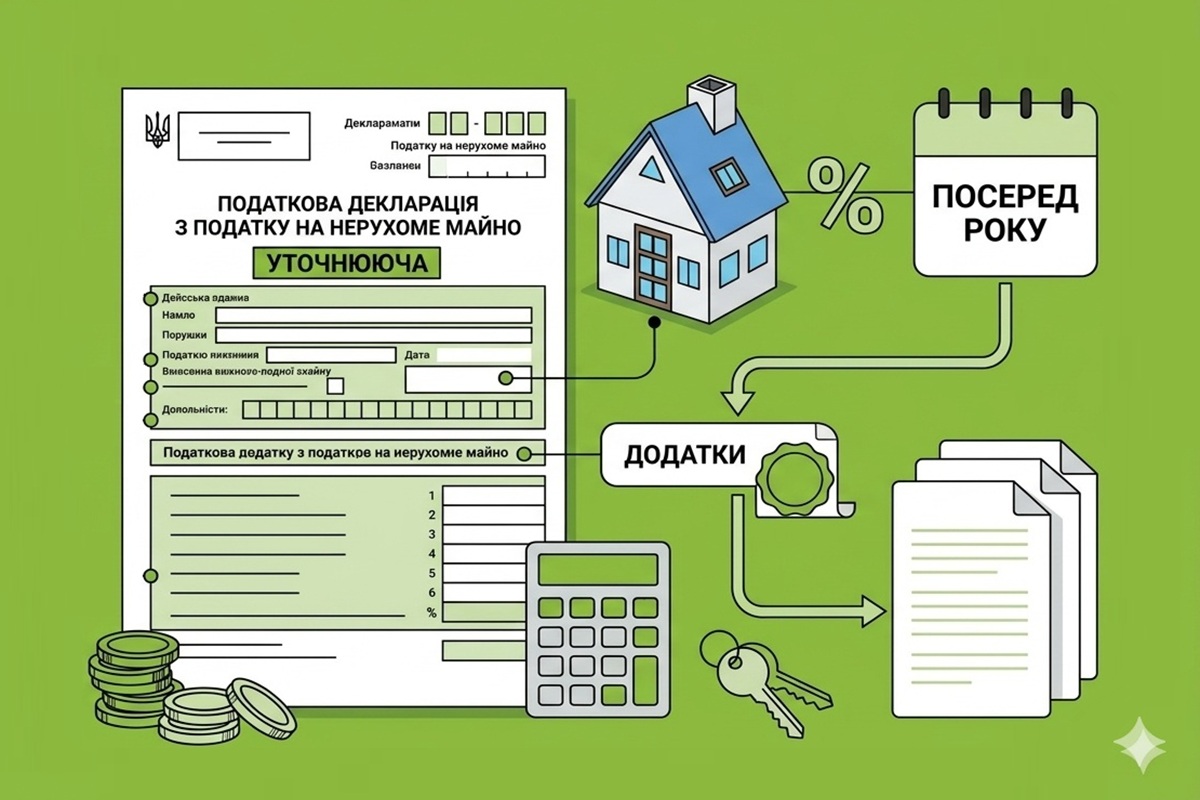

Зміна ставки податку на нерухоме майно посеред року: як заповнити уточнюючу звітність

Для уточнення податку на нежитлову нерухомість подають «Уточнюючу» декларацію. Рядок 2.1 — дані зі звітної, без окремих граф. У 2.2 — ті ж показники, але з новою ставкою, перерахованою сумою та поквартальними значеннями. Інші об’єкти — аналогічно або без змін

30.04.202656

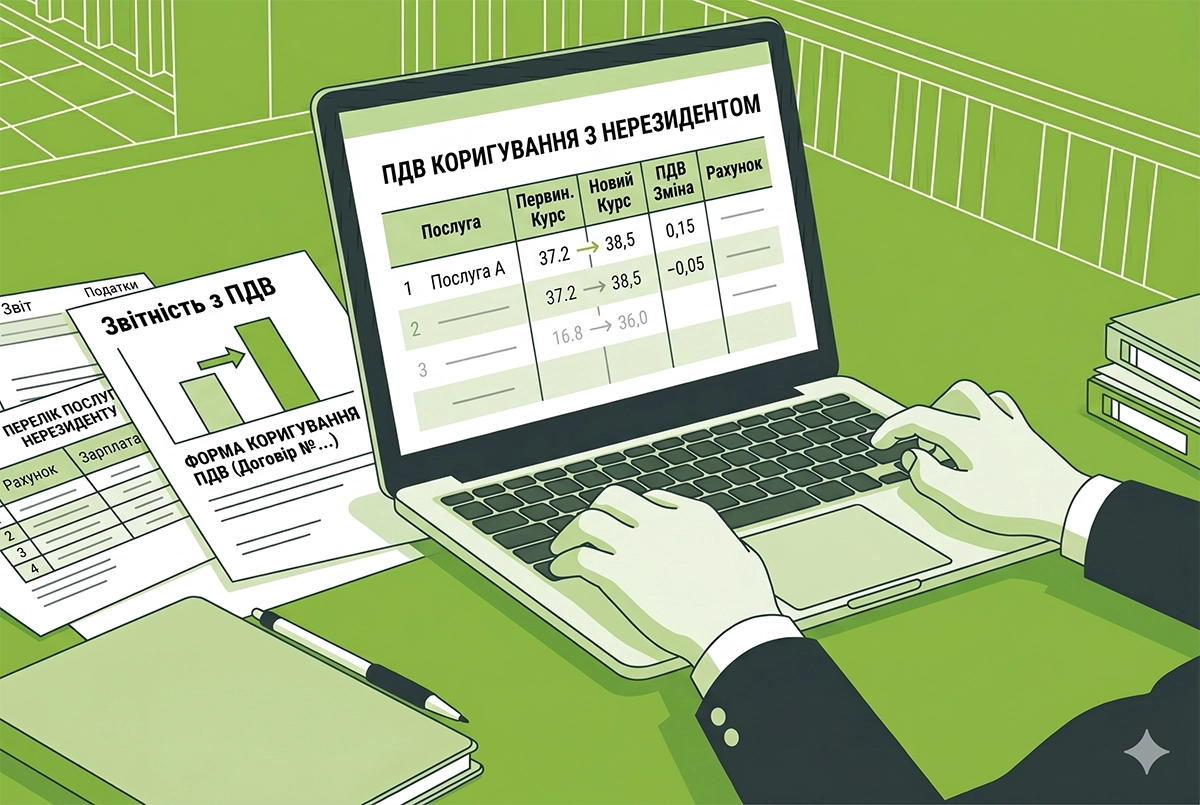

ПДВ і курс НБУ: коригування при зміні вартості або номенклатури послуг нерезиденту

Перерахунок податкового зобов’язання з ПДВ здійснюється за валютним (обмінним) курсом Національного банку України, що діє на дату складання розрахунку коригування

29.04.2026108

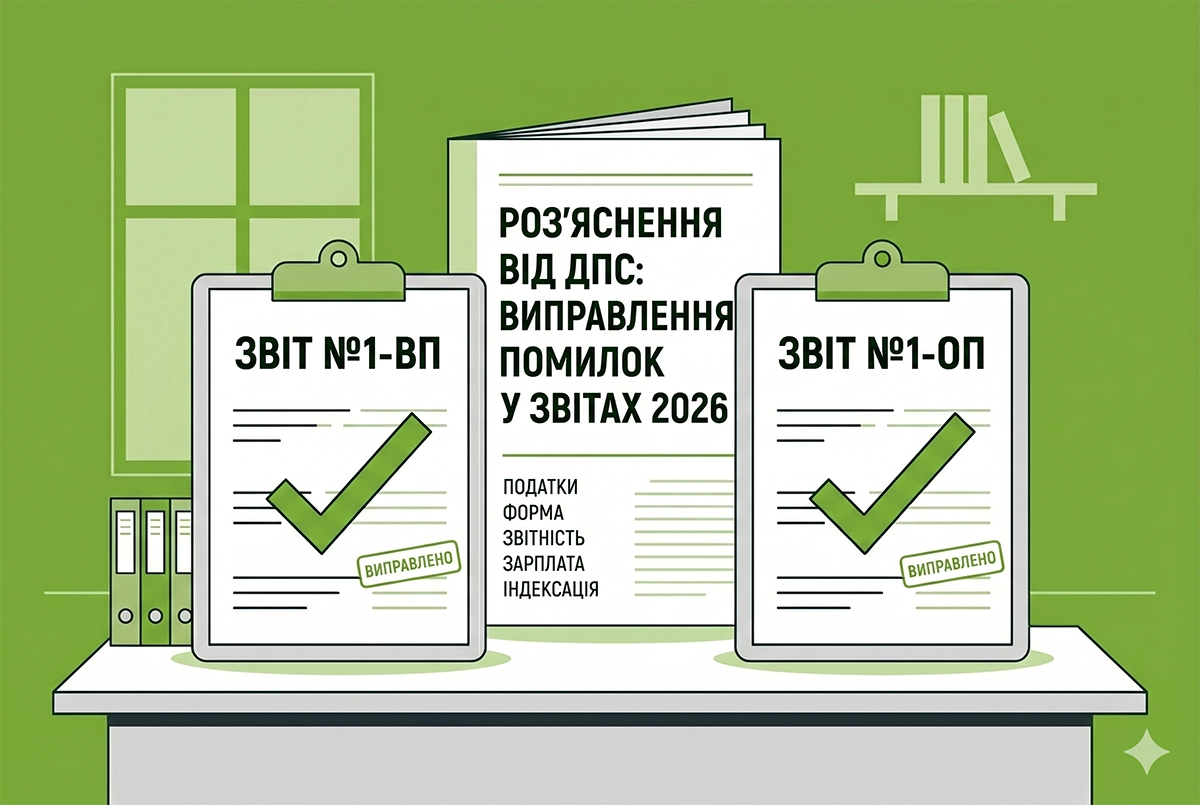

Виправлення помилок у звітах №1-ВП та №1-ОП-2026: розʼяснення від ДПС

Для виправлення помилок у звітах №1-ВП і №1-ОП суб’єкт господарювання подає: «Звітний новий» – до закінчення граничного строку за той самий період; «Уточнений» – після закінчення граничного строку

28.04.202639

Виправлення помилок в декларації з податку на нерухоме майно: розʼяснення від ДПС

Платник може виправити помилку в декларації з податку на вказано код типу об’єкта нерухомості, що призвело до збільшення/зменшення суми податкового зобов’язання

27.04.202679

Коригування від’ємного значення ПДВ у додатку 2 до декларації: як врахувати РК на зменшення

У разі складання РК до ПН/ аркуша коригування на зменшення суми компенсації вартості товарів / послуг сума від’ємного значення зменшується за відповідним контрагентом і таке зменшення враховується у поточному звітному (податковому) періоді

21.04.2026312

Помилки у нотаріальних актах: інструкція з відновлення юридичної сили документів

Виправлення технічної помилки в тексті нотаріального документа здійснює виключно той нотаріус або державна нотаріальна контора, які вчинили відповідну нотаріальну дію та оформили документ

16.04.202653

Виправлення помилок у Звіті про контрольовані операції-2026: алгоритм дій платника

Новий та уточнюючий звіти повинні містити повну інформацію про контрольовані операції за звітний рік, як передбачено при складанні основного Звіту (Звіту з позначкою «звітний»)

07.04.202654

Подання уточнюючої декларації з податку на прибуток-2026: алгоритм від ДПС

У разі подання уточнюючої Декларації до такої Декларації мають бути подані усі додатки, передбачені для заповнення відповідних рядків Декларації, незалежно від того, чи виправлялися показники цих рядків та додатків Декларації

02.04.2026233

Неповний період користування землею: алгоритм заповнення уточнюючої від ДПС

Якщо платник плати за землю подавав річну Декларацію, а посеред року отримав право власності на нововідведену землю, то у разі подання уточнюючої за рік у колонці 7 розд. І або колонці 8 розд. ІІ Декларації зазначається частка днів

02.04.2026402

Зменшення ПЗ з ПДВ до звітування за поточний місяць: алгоритм ДПС щодо подання уточнюючого розрахунку

Якщо платник ПДВ подав уточнюючий розрахунок на зменшення ПЗ з ПДВ до настання граничного терміну сплати, йому необхідно заповнити рядок 18.2 уточнюючого розрахунку для включення такої суми до коригуючого реєстру

01.04.2026122

Виправлення помилок у звітності ФОПів-«єдинників» за 2025 рік: практичні поради від редакції

Завершився період подання річної звітності для ФОПів – платників єдиного податку. Однак після цього у вже поданих деклараціях часто виявляються ті чи інші помилки. Як виправити ці помилки, розглянемо в цій статті

18.03.20262 428

Останні новини

- Декларація вважається не прийнятою, якщо подана до фінзвітності. Квитанція №2 підтверджує результат автоматичного контролю заповнених відміток про додатки. Якщо звітність не збігається з відмітками, система автоматично відхиляє Декларацію після перевірки02.07.202619

- На території України власники рахунків у гривні або іноземній валюті можуть знімати готівку в межах 100 тис. грн на день (або еквівалент цієї суми в іноземній валюті)02.07.202646

- В літній період питання охорони праці набуває особливої актуальності. Забезпечення безпечних і здорових умов праці, дотримання питного режиму, правильна організація робочого часу та своєчасне реагування на перші ознаки перегрівання є важливими складовими02.07.202616

- Безпечна робота генератора влітку вимагає захисту від перегріву та дотримання протипожежних норм. Нехтування цими правилами може призвести до серйозних проблем із генератором, вплинути на безпеку праці й продуктивність роботи генератора02.07.202623

- Звільнення працівника через ігнорування ним повісток ТЦК: що потрібно знати роботодавцям у 2026 роціІгнорування працівником повісток ТЦК не є самостійною підставою для звільнення: у яких випадках роботодавець може припинити трудові відносини, та які обов’язки має роботодавець у сфері військового обліку працівників02.07.202640

- Роботодавцям, які внесли зміни до Списків військового обліку в червні, потрібно подати Повідомлення до ТЦК до 3 липня (включно). Постанова №812 з 27.06.2026 змінила порядок подання цього Повідомлення, про що ми розповімо даліАналітика02.07.2026656

- Наразі частину коштів Фонду безробіття витрачається на цілі, не пов'язані зі страховими виплатами (зокрема, на гранти ФОПам). Планується з 2027 року це припинити і перерозподілити їх на виплату пенсій. Данило Гетманцев прокоментував це завдання від Уряду02.07.202633

- У червні до загального фонду держбюджету надійшло 133,0 млрд грн. Попри всі воєнні виклики, надходження перевищили показник червня минулого року на 6,5 млрд грн (+5,1%)02.07.202620

- Передбачено повну заборону на проведення перевірок, якщо порушення стосуються об'єктів нерухомості компанії, яка постраждала від російських обстрілів, а також заборону перевірок виконання розпорядчих документів щодо усунення порушень, виданих ще до війниВажливо02.07.2026978

- Міністерство фінансів України внесло зміни до форми Звіту про контрольовані операції та Порядку його складання, які уточнюють та доповнюють інформацію, що подається платниками податків у звіті, зокрема щодо операцій з нерезидентами та пов'язаними особами02.07.202681

- Стаття 45 КЗпП не дає профспілці безумовного права звільняти керівника. Суд перевірятиме законність, обґрунтованість, істотність порушення та баланс інтересів між працівниками, власником і керівником підприємств02.07.202644

- У період дії воєнного стану цілями банків держсектору визначено фінансування підприємств оборонно-промислового комплексу, критичної енергетичної інфраструктури, аграрного сектору, переробної промисловості, прифронтових регіонів, а також іпотечного кредитування02.07.202635

- В Україні стартувало оновлення критеріїв для бронювання працівників за Постановою №692. Станом на 2 липня нові правила є для 5 областей, а проєкти - для 4 областей. Також вже 8 міністерств затвердило нові критеріїВажливо02.07.2026107 15714

- З 27.06.2026 р. основними каналами звіряння з ТЦК мають стати «Портал Дія» та кабінет персонального обліку. У новині наводимо діючі графіки звіряння списків персонального військового обліку працівників з обліковими даними ТЦК та СП станом на 02.07.2026 р.Важливо02.07.202632 20612

- ДПСУ оновила програму «Єдине вікно» до версії 1.34.6.0 станом на 25.06.2026. Додано нову форму F/J1391105 Повідомлення про надання інформації щодо КЕП, що базується на кваліфікованому сертифікаті електронного підпису, на виконання наказу Мінфіну №16902.07.202688

- Датою початку користування (вводу в експлуатацію) транспортних засобів, що були в користуванні та ввозяться на митну територію України, вважається дата їх першої реєстрації, визначена в реєстраційних документах02.07.202659

- Станом на 1 липня всі відповідні міністерства затвердили свої критерії, 15 із них уже опубліковані, решта перебувають на завершальному етапі державної реєстрації. Всі критерії мають бути повністю оновлені та оприлюднені до кінця тижня02.07.20261 550

- У статті розглянемо аналітичні напрацювання регіональних податківців щодо підстав для податкових перевірок та огляд найпоширеніших порушень платників податків. Тож читайте, аналізуйте та ведіть бізнес безпечно!Аналітика02.07.20262 310

- Різкий перехід до нових правил міг би створити додаткове навантаження для українського будівельного бізнесу. Тому найбільш доцільним визначено поетапний підхід: спочатку оновити чинний Закон №850-IX, а паралельно готувати нове системне законодавство02.07.202661

- Держпраці у своєму розʼясненні наголосила, що працівник немає права на щорічну відпустку за період призупинення дії трудового договору під час воєнного стану02.07.2026102

Журнали «Дт-Кт»

- Запитання і відповіді

- Перегляд критичності роботодавців до 1 вересня 2026 р. та інші зміни у бронюванні: аналіз Постанови КМУ №692

- Перевірка критично важливих підприємств за Постановою №692 – до 1 липня 2026 р.: що треба знати роботодавцям

- Усі нові критерії критичності за постановою КМУ №692: довідник станом на 25.06.2026

- Зміни у бронюванні працівників з 2 червня 2026 р. за Постановою №692: офіційне розʼяснення від Мінекономіки

- Критерії критичності від Мінекономіки: що зміниться до 10 червня 2026 року

Головне за тиждень

від редакції «Дебет-Кредит»

Семінари для бухгалтерів

- Реформування кадрового обліку та нова логіка кадрового адміністрування з 2 червня: ЄРК-КП, ISCO-08/ESCO, Обрій, кадровий ЕДО. Ризики та виклики, календар та план дій кадровика. Перехід на письмові трудові договори! Нові правила та звітність по квоті 4%

Лектор: Мойсеєнко Т.

7 липня, вівторок - Перехід на нові КВЕДи до 31.12.2026 для ФОП та Юросіб! Вплив на резидентів Дія.City. Нові коди NACE для бізнесу, розбіжності кодів, вплив на податки та ліцензії, подання змін до ЄДР. Відповідальність + податкові та корпоративні ризики...

Лектор: Мойсеєнко Т.

8 липня, середа - Трансфертне ціноутворення (ТЦУ). Річний звіт. Контрольовані операції. Економічна пов’язаність. 30% коригування. Донарахування. НПЮ. ТЦУ та Війна. КІК, BEPS. Запити. Перевірки. Штрафи ДПС

Лектор: Вознюк Олена

9 липня, четвер - Податкова звітність-2026: актуальні питання

Лектор: Самарченко О.Р.

9 липня, четвер

Перевір свого контрагента:

сервіс надано OpenDataBot

Зараз коментують

- Доброго дня. Чи можна до 17 липня цю звітність вже подати? Чи потрібно чекати саме 17 липня?Нові форми єдиної звітності з ПДФО, ВЗ та ЄСВ-2026: ДПС вже розробила проєкти е-форматів

- Придумали впхнути те, що не впихається((((( у країні воєнний стан, професійні, розумні, мотивовані пішли захищати незалежність, якість трудового потенціалу тих, хто залишився низька. Хіба що пенсіонери, але їх на роботу не хочуть брати!Нова система оплати праці в Україні з 2027 року за законопроєктом №14387: наслідки для роботодавців

- Шановні читачі! Наведені в таблиці посилання на реквізити для сплати податків були розміщені на сайтах відповідних ДПС 28-30 червня 2026 р. Наполегливо радимо перед першим платежем у липні звірити ці реквізити із інформацією, що є у вашому Електронному кабінеті платника податківЗ 1 липня нові рахунки для військового збору: новина Держказначейства + реквізити для всіх областей та Києва